サマリー

まずは、各制度の概要を知る

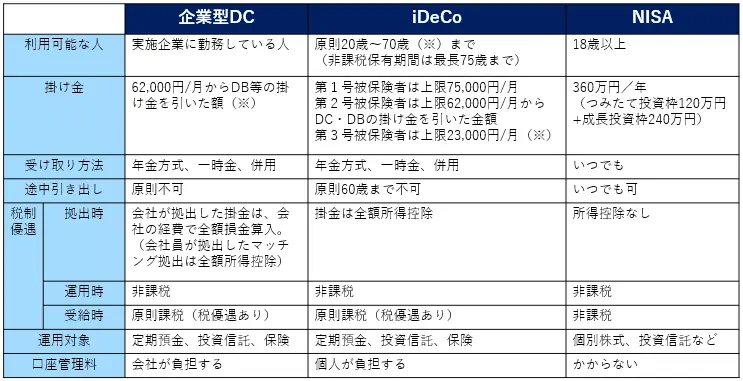

まずは、ざっくりと、企業型DC、iDeCo、NISAの制度の違いを理解しましょう。

※2027年1月~の実施を予定しています。

(出典:各制度の概要は、金融庁「NISA特設ウェブサイト」、厚生労働省「iDeCoの概要」「確定拠出年金制度の概要」「年金制度改正法の概要」等をもとに2025年12月に筆者作成)

https://www.fsa.go.jp/policy/nisa2/

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/kyoshutsu/ideco.html

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/gaiyou.html

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00017.html

企業型DCとは、会社が掛金を拠出して、従業員がその資金を運用する年金制度です。本人が拠出できる場合(マッチング拠出)もあります。この制度は、会社が制度を採用している場合に加入できるので、自営業者やフリーランスの方は使えません。運用の自由度や拠出額の規定などは、会社の制度のルールによります。改正によって、62,000円まで企業型DCで使えるようになりました。

次に、iDeCoですが、加入者自身が掛金を出して運用し、老後(原則60歳以降など)に受け取る私的年金制度です。節税の王様ともいわれるほどで、掛金が「所得控除」の対象になり、運用益が非課税、受取時には税制優遇があります。ただし、加入できる年齢や、掛金の限度額、受け取り開始時期などに条件があります。 NISAは、投資信託・株式などにおいて、通常は課税される運用益を非課税で受け取ることができる制度です。選択できる商品は、元本を保証するものではなく、運用リスクがありますが、流動性が高く使いやすい制度です。

具体的な選び方のシナリオ

次に、具体的に各制度の特徴をおさえつつ、自分自身で制度を選択できるよう、4つのよくあるケースを見ていきましょう。

ケース A:会社員 企業年金なし

若年層なら、iDeCo優先に

務めている会社に企業年金がないなら、改正によりiDeCoの拠出枠も大きくなる見込みなので、iDeCoを優先するとよいでしょう。ただし、iDeCoは原則60歳まで引き出せないなど、老後資金としての役割が大きい制度なため、教育資金や住宅資金としても投資をしたい場合は、NISAも並行して使用しましょう。

ケース B:会社員 企業年金あり

今後ずっと働くなら、企業型DCとNISAの併用プランで

老後資金は、会社の確定拠出年金(企業型DC)から検討しましょう。なぜなら、掛金や口座管理料が事業主負担であるなど、自分でつくる年金iDeCoよりも、メリットが大きいからです。その上で余裕資金を運用する際には、NISAを使いましょう。比較的値動きが小さい債券型の投資信託は企業型DC、値動きの大きい株式投資信託はNISAというように振り分けて資産配分をしましょう。なぜなら、企業型DCは、将来受け取る際に、退職所得控除や公的年金等控除を超えた金額の場合は課税される可能性もあるため、運用益が小さい傾向の金融商品のほうがおすすめです。

ケースC:自営業・フリーランス

NISAで少額から投資習慣をつくり、様子をみながら、iDeCoの拠出額を決める

自営業やフリーランスで、税負担が高い場合なら拠出上限が75,000円/月に改正される税制優遇をフルに活かして、iDeCoで老後資金に備えましょう。自営業やフリーランスの方は、基本的に公的年金の給付が少ないことを忘れてはいけませんが、自営業の場合、収入の増減が見えづらい、できれば手元にお金を残したいと考える方も多いです。その場合は、まずはNISAで少額から投資習慣を作り、様子を見ながら、iDeCoの拠出額を決めていく方法がおすすめです。

ケース D:自営業・フリーランス(50代)

老後資金をiDeCo、中期資金をNISA

iDeCoは、70歳まで拠出可能になる方向なので、受け取り開始年齢や運用期間を確認の上、確実に老後資金の確保を考えましょう。とはいえ、老後までの期間が短い場合、受け取り時の控除も大きくないため、無理に最大拠出額を目指すより、継続できる金額にすることがポイントです。また、受け取りの時期が早く来るため、1~3つぐらいの商品に絞って運用したほうがよいでしょう。そして、柔軟性の高いNISAと並行して積み立てを開始していきましょう。

まとめ

企業型DCやiDeCoには、定期預金や、保険、元本確保型の商品がありますが、元本保証の商品ばかりではありません。また、NISAは基本元本割れリスクがある商品からの選択になります。そのため、これらの制度は、税制優遇があるとはいえ、運用のリスクがあることに注意しましょう。また、企業型DCやiDeCoは原則途中引き出し不可であり、「手元に置いておきたい資金」には使いづらいため、掛金を決める際には注意が必要です。

なお、それぞれ、期間や掛金の上限、預け入れ枠などは、制度改正で変わります。そのため、これからも知識のアップデートが必要です。 特に、受け取り時にどうなるかは、今後の動向に注意しましょう。受け取り時に、年金方式なのか一時金方式がよいのか、控除の金額などが変わる可能性があります。せっかく拠出時や運用時に税制優遇があっても、受け取り方によって影響されることを併せて覚えておきましょう。

※本文は、著者の調査・経験に基づき一般的な内容を掲載したものです。また、各種制度、政策および投資環境については執筆時点のものであり、将来変更となる可能性がございます。資産運用においてはお客様ご自身の収入や貯蓄、生活スタイル等に基づいてご判断ください。

コラム著者