サマリー

マイナス金利が解除されてから、日本も「金利のない世界」から「金利のある世界」へと変わり、金利が上昇傾向にあります。それに合わせて実は、定期預金や個人向け国債の金利も上昇しているのをご存知でしょうか?そこで、堅実にお金を増やしたい人に向けて、低リスク商品の代表格である定期預金と個人向け国債の特徴からメリット、デメリット、活用法まで解説します。

定期預金と個人向け国債の金利、なぜ上昇している?

最近、定期預金や個人向け国債の金利が上昇している理由は、2024年3月に日本銀行(以下日銀)によるマイナス金利の解除、金利の引き上げ(利上げ)があったからです。

金利とは、お金を貸し借りするときに生まれる利息の割合です。

たとえば、銀行に100万円を金利0.1%で預け入れると、1年間で1000円の利息がつきます。反対に銀行から100万円を金利10%で借りると、1年間で10万円の利息を支払わなければなりません(ここでは、税金を考慮していません)。

この金利を決めるときの基準になるのが、政策金利です。政策金利は、各国の中央銀行、日本の場合は日銀が決めています。日銀は、政策金利を上げたり下げたりしながら、国の景気をコントロールしています。

日銀は、経済活動を活発化する目的で2016年以降、政策金利を−0.1%と「マイナス金利政策」をとってきました。しかし2024年3月、賃金と物価の好循環が見通せ、経済活動が活発化してくると判断し、日銀はマイナス金利を解除して政策金利を0〜0.1%程度に引き上げました。7月には追加の利上げを行い、0.25%に引き上げ、さらに2025年1月には0.5%に引き上げ現在に至っています。

定期預金の金利は、政策金利を参考に決められるため、政策金利が上がると上昇します。また、個人向け国債の金利は利付国債という債券の利回りから計算される「基準金利」をもとに決められますが、こちらも近年上昇傾向にあるため、金利が上昇しています。

定期預金と個人向け国債の特徴とは

定期預金

定期預金は、数か月〜数年などと、預ける期間を決めて預ける預金です。

定期預金には、

- 一般定期預金…はじめにまとまった金額を一括で預け入れる定期預金

- 大口定期預金…最低預入金額が決まっている(多くは1,000万円〜)定期預金

- 積立定期預金…普通預金から毎月一定額ずつ引き落として積み立てる定期預金

などの種類があります。

定期預金は通常、同じ銀行の普通預金よりも金利が高く設定されています。預ける金額が多く、預ける期間が長いほど、金利が高い傾向がありますが、金融機関によっては、預入当初の金利を高く設定しているところもあります。

本稿執筆時点(2025年8月)では、大手都市銀行の定期預金の金利は年0.25%〜0.50%になっています。マイナス金利が解除される前までは、大手都市銀行の定期預金の金利は年0.002%だったので、ずいぶんと上昇したことがわかります。

定期預金の場合は、個人向け国債とは違い、満期の際の設定で「元利継続(利息も元本に加えて、再度同じ定期預金を継続する)」を選択しておけば、満期時に利息も運用にまわす複利効果を享受することができます。

また、定期預金の場合、万が一金融機関が破綻しても、同じ金融機関に預けた預金などの残高などと合わせて元本1,000万円までとその利息は保護されます。

なお、定期預金は中途解約をすることもできます。ただ、その場合には本来の定期預金の金利よりも低い金利が適用されてしまうことには注意が必要です。

個人向け国債

そもそも債券とは、国、地方自治体、企業などが不特定多数の人からお金を借りるために発行する有価証券です。お金を借りる「借用証書」のようなものというとわかりやすいでしょう。このうち、国が発行する債券を国債といいます。

個人向け国債は、国債を個人でも買いやすくした商品です。個人向け国債は、毎月発売され、1万円から1万円単位で購入することができます。半年に1度利息が受け取れ、満期になると貸したお金が返ってきます。

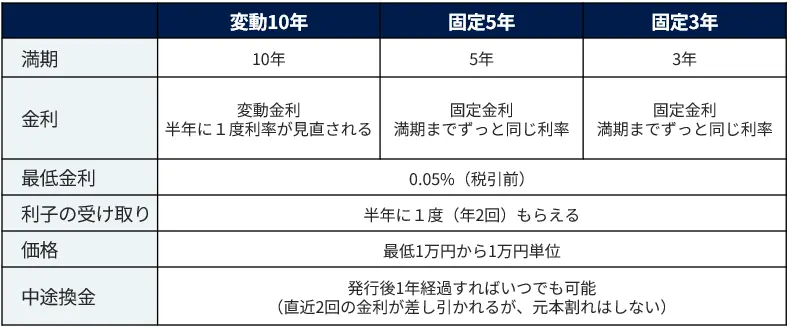

個人向け国債には「固定3年」「固定5年」「変動10年」の3つのタイプがあります。

個人向け国債の3つのタイプ

「固定」「変動」は金利のしくみを表します。「固定」は購入時から満期を迎えるまで金利が変わらないこと、「変動」は半年に1度金利が見直されて変動することを意味します。

また年数は、お金を貸す期間(=満期になるまでの期間)のことです。それぞれ3年・5年・10年後に満期を迎えることを表します。

個人向け国債の金利は、最低でも年0.05%が保証されています。

2022年中頃まで、個人向け国債の金利は3タイプとも年0.05%の下限で設定されていました。しかし、近年は金利がじわじわ上昇してきています。

たとえば、2025年8月発行の個人向け国債の金利(適用利率・税引前)は以下となっています。

・変動10年 0.97%

・固定5年 0.97%

・固定3年 0.79%

個人向け国債の利子は、現金で口座に入金されます。個人向け国債は、満期が来たら、受け取るのは元本だけです。利子を元本に再投資して運用することはできません。

満期前でも、発行後1年経過すればいつでも中途換金できます。このとき、直近2回の金利が差し引かれてしまいますが、基本的に元本割れはしない設計になっています。

定期預金と個人向け国債の活用法は?

定期預金と個人向け国債の特徴を見てきましたが、上記の特徴を踏まえて、定期預金、個人向け国債に向いている人や活用法を見ていきます。

定期預金が向いている人

・運用期間が短めの人

・換金しやすさを重視したい人

・積立で自動的・定期的にお金を預けたい人

・複利効果でお金を増やしたい人

・運用資金が1,000万円以下の人

定期預金の中には、6か月、1年といった短い期間で満期を迎えるものもあります。個人向け国債は3年・5年・10年ですし、発行から1年経過しないと中途換金できません。ですから、運用期間が短い場合やいつでも引き出せるようにしておきたい人は定期預金のほうが向いているでしょう。

また、金利上昇局面では、短い期間の定期預金で預け替えていくことで、金利の上昇があった場合にも比較的対応できます。満期を迎えたら、新たに短期間の定期預金に乗り換え(ロール)します。特にお金を使う予定がないのであれば、そのまま新たな定期預金にお金を置いていけばよいでしょう。金利上昇局面が続いているならば、新たな定期預金にお金を置くときにはよりたくさん金利がもらえるでしょう。

なお、金利下落局面では預金の金利も下落するので、長期間の定期預金を利用してなるべく高い金利をもらえるようにするのがセオリーです。

個人向け国債には積立投資のような定期購入のしくみがなく、毎回自分で購入手続きを行う必要があります。積立式の定期預金であれば、指定した金額を毎月貯めていくことが可能です。お給料が入ったらすぐ積み立てるようにしておけば、先取り貯蓄もかんたんです。

さらに、定期預金は、満期の際の設定で「元利継続」を選択することで、満期時に利息も運用にまわす複利効果を享受することができます。複利効果を活用して少しでもお金を増やしたい場合は利用するとよいでしょう。

個人向け国債が向いている人

・少しでも高い金利で運用したい人

・運用資金が1,000万円を超える人

・今後の金利の上昇に備えたい人(変動10年)

・利子を生活の楽しみのために使いたい人

・キャッシュフロー資産として活用したい人

個人向け国債は、定期預金よりも金利が高く設定されていることが多いため、少しでも高い金利で運用したい人に向いています。

また、定期預金では元本が1,000万円を超える部分は預金保護制度の対象外ですが、個人向け国債ならば基本的に全額元本が保証されていますので、運用資金が1,000万円を超える場合は個人向け国債を利用するのがよいでしょう。

また、変動10年は半年ごとに金利が見直されるため、今後の金利上昇に合わせてお金を増やしていくことができます。逆に金利が下がった場合には金利も下がってしまいますが、最低0.05%は保証されています。

なお、個人向け国債の利子は現金で口座に入金されるので、利子を生活の楽しみのために使ったり、キャッシュフロー資産として活用したりしたい人にも向いているでしょう。

目的に合わせて適切な商品を選ぼう

今回は金利上昇で注目されている低リスク商品の代表格、定期預金と個人向け国債の特徴、メリット、デメリットを解説してきました。

ひとくちに低リスク商品といえども、さまざまな違いがあることがお分かりになったと思います。

金融商品を活用するときには、金融商品の特徴を理解して、自分の目的に合った商品を活用することが大切です。

定期預金、個人向け国債を活用する場合にも今回のコラムを参考にしていただき、目的に合わせて商品を選ぶようにしましょう。

※本文は、著者の調査・経験に基づき一般的な内容を掲載したものです。また、各種制度、政策および投資環境については執筆時点のものであり、将来変更となる可能性がございます。資産運用においてはお客様ご自身の収入や貯蓄、生活スタイル等に基づいてご判断ください。

コラム著者