サマリー

新年度を迎え、企業型DCを導入している会社に入社した方も少なくないのではないでしょうか。 いきなり企業型DCに加入することになり、どの商品を選べば良いのかよくわからないから身近な定期預金で運用して、そのままほったらかしという方は意外に多いようです。企業型DCは、将来の老後資金を作るための有効な制度ですが、上手に活用しないとメリットを十分に受けられない可能性があります。そこで、企業型DCを上手に活用する際のポイントをお伝えします。

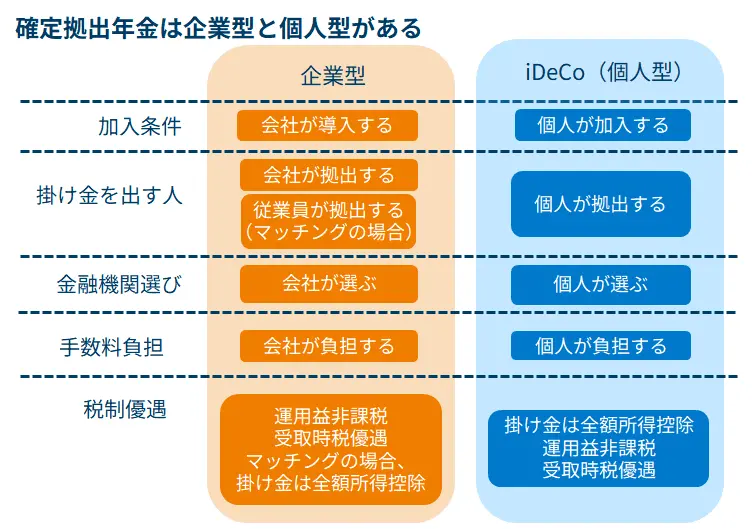

企業型DC(企業型確定拠出年金)とiDeCo(個人型確定拠出年金)の違いは?

まずは、企業型DCとは何かについて概要をおさえておきましょう。

日本の年金制度には、大きく分けて国民年金・厚生年金といった「公的年金」と、公的年金に上乗せする年金を用意する「私的年金」の2種類があります。「確定拠出年金」は私的年金のひとつで、自分自身で、運用する商品を選んで運用し、60歳以降に一時金または年金として受け取る制度です。運用の成果次第で、受け取れる金額は変わります。

確定拠出年金は大きく「企業型DC」と「iDeCo」の2種類に分けられます。項目ごとにそれぞれの違いを見てみましょう。

- 加入条件

・企業型DCは、会社が導入します。つまり、制度を導入している会社の従業員でなければ利用できません。

・iDeCoは、個人が任意で加入します。

- 掛け金を出す人

・企業型DCは、基本的に会社が掛け金を拠出します。マッチング拠出を導入している企業の場合、従業員が一定の条件のもと掛け金を拠出することができます。

・iDeCoは、個人が掛け金を拠出します。

- 金融機関選び

・企業型DCは、会社が契約している金融機関があり、その金融機関でラインナップされている商品の中から自分で選択し運用します。

・iDeCoは、数多ある金融機関の中から自分で金融機関を選び、自分で商品を選んで運用します。

- 手数料の負担

・企業型DCは、会社が口座管理料などの手数料を負担してくれます。

・iDeCoは、口座管理料などの手数料は自分で負担します。

- 税制優遇

・企業型DCは、企業型DCの運用で得られた利益が非課税になります。受け取り時にも税制優遇があり、一時金で受ける場合は「退職所得控除」、年金形式で受け取る場合は「公的年金等控除」が受けられ、税負担を軽くすることができます。

なお、マッチング拠出を利用した場合には、従業員が拠出する分の掛け金については、全額所得控除の対象になり、所得税、住民税が軽減されます。

・iDeCoは、掛け金の全額が所得控除になり、所得税、住民税が軽減されます。また、iDeCoの運用で得られた利益は非課税になります。受け取り時にも税制優遇があり、一時金で受ける場合は「退職所得控除」、年金形式で受け取る場合は「公的年金等控除」が受けられ、税負担を軽くすることができます。

確定拠出年金の制度は、2022年に制度が改正し、企業型DC、iDeCoの老齢給付の開始時期の上限が「70歳まで」から「75歳まで」に延長、企業型DCの加入年齢が「65歳まで」から「70歳まで」、iDeCoの加入年齢が「60歳まで」から「65歳まで」に延長、企業型DCとiDeCoの同時加入が可能といったように、使い勝手がよくなっています。

企業型DCの加入者はどんな商品を選んでいる?

企業型DCに加入すると、商品を選ぶ必要がありますが、商品選びで苦戦している方は多いようです。

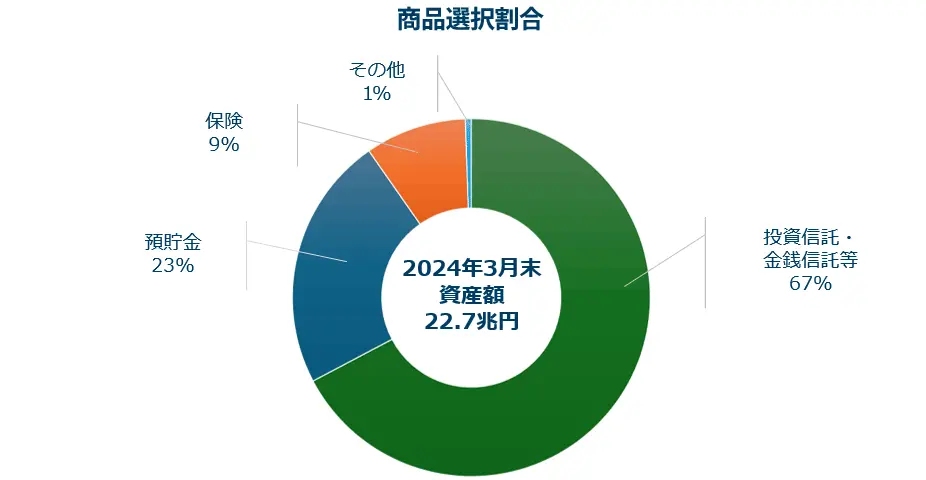

そもそも企業型DCで運用できる商品は「定期預金」「保険(貯蓄型)」「投資信託」の3つです。具体的にどんな商品に投資できるかは、会社が契約している企業型DCの金融機関によって異なります。上記の通り、企業型DCでは、会社が支払ってくれる掛金を使って、自分自身で投資先を決めます。

これまでマネー相談や講演を通じてお客様とお話してきた中で意外に多かったのは、「投資はよくわからないし、とりあえず定期預金を選択した」というパターンです。その後はほったらかしの状態にしている方が多い印象を受けます。

読者の方の中でも勤務先に企業型DCがあり、どの商品で運用してよいかわからないからとりあえず定期預金を選択したという方は少なくないのではないでしょうか。

運営管理機関連絡協議会「確定拠出年金統計資料」を見ても企業型DCの加入者の方が選択する金融商品として「預貯金」や「保険」といった「元本確保型」の商品を選んでいる方が約3割程度占めています。

出所: 運営管理機関連絡協議会「年代別企業型DCの商品選択割合」の資料を基に、アムンディ・ジャパンが作成

https://www.mhlw.go.jp/content/001058200.pdf

確かに定期預金は、身近な金融商品でかつ、元本が保証されているので始めやすいですが、投資信託に比べて、利回りが低く大きくお金は増えません。また、定期預金や保険では、物価が上昇するインフレには対応できません。物価の上昇率より金利の上昇率が少なければ、定期預金や保険の資産価値は目減りしてしまいます。

現在は、金利が上昇局面にあるとはいえ、大手都市銀行の1年満期の定期預金の金利を見てみると0.275%(2025年5月6日現在)。仮に金利0.2%の定期預金と利回り4%の投資信託でそれぞれ2万円ずつ積み立てした場合、30年後は、定期預金で運用した場合は、742万円、投資信託で運用した場合は、1388万円となり、リターンの差は約640万円にもなります。

企業型DCを上手に活用するポイントとは

すでに企業型DCを始めていて長年ほったらかしている方はもちろん、企業型DCをスタートさせたばかりの新入社員の方でも、今から上手に運用するためのポイントをお伝えします。

ポイント1:お金を増やす目的なら投資信託を選択する

企業型DCでお金を増やしたいなら、「投資信託」を選択する必要があります。

最近は、金利が上昇してきたとはいえ、上記でお伝えしたように定期預金も保険も投資信託と比べると利回りは低い状況です。一方、投資信託は元本割れする可能性はありますが、定期預金や保険よりも大きく増える可能性があります。金融庁の資料によると、20年間にわたって資産や地域を分散投資した積立投資を行った場合、運用成果は年率2%〜8%の間に収まっているとのこと。あくまでも過去のデータですが、長期、積立、分散投資によって元本割れの可能性が抑えられ、堅実にお金を増やせる可能性が高くなります。

また、企業型DCの運用益は非課税です。お金があまり増えない定期預金や保険ではこの運用益非課税のメリットをほとんど生かせません。投資信託を利用することで、お金が増えるうえに運用益が非課税になる恩恵を受けることができます。

注意しなければならないのは、企業型DCでは、よくわからないからといって投資先を選ばずにいると、自動的に「デフォルト商品」が買い付けられてしまう点です。デフォルト商品とは、運用先の指定がない場合に自動的に買い付けられる商品のこと。定期預金や保険商品がデフォルトになっているケースも少なくありませんので注意しましょう。

- ポイント2:信託報酬が高い商品を買わない

信託報酬とは、投資信託を持っている間継続的にかかる手数料です。信託報酬の率は商品によって異なりますが、商品内容を踏まえたうえでできるだけ低いものを選ぶのがおすすめです。

たとえば、信託報酬が年0.2%のファンドAと、年1.0%のファンドBに毎月1万円の積立投資をしたとします(税金や信託報酬以外の手数料は考慮しません)。仮に、運用によって年3%ずつ増やせた場合、40年後の資産総額には約150万円もの差がでます。

ポイント3:リスク・リターンを理解して投資先を選ぶ

投資信託を選ぶときには、自分のリスク許容度を知ることが大切です。リスク許容度とは、投資の損失にどの程度まで耐えられるかという度合いです。リスク許容度は、一般的には年齢・運用期間・収入・資産・投資歴・扶養家族の有無などによって異なります。また、客観的にみてリスク許容度が高いとしても「リスクはそんなに取りたくない」と慎重であれば、リスク許容度は低いといえます。

リスク・リターンは投資先によっても異なります。投資信託の場合、債券より不動産、不動産より株式に投資している投資信託のほうがリスク・リターンは高くなります。また、投資先の国でも、国内より先進国、先進国よりも新興国に投資している投資信託のほうがリスク・リターンは高くなります。

つまり、自分のリスク許容度を知り、リスク許容度に合わせた投資先を選ぶことが大切です。

以上の点を踏まえると、企業型DCで選ぶ候補となる投資信託は

・低コストのリスク積極型:全世界株、先進国株(外国株)に投資する投資信託

または

・バランスよく増やす投資信託:バランス型(インデックスファンド主体)

です。

勤務先の金融機関の投資信託のラインナップから、これらに当てはまる投資信託で、信託報酬の安いものに投資するのがおすすめです。

全世界株・先進国株に投資する投資信託を購入すると、世界の国々の成長の力を借りて資産を増やすことができる可能性が高くなります。世界に投資する株式の投資信託なので、比較的リスクは高いのですが、世界経済が成長を続ける限り資産を増やす期待ができるでしょう。

バランス型は、1本で複数の資産に投資する投資信託です。株式だけでなく債券や不動産なども組み入れているので、より安定してお金を増やす期待ができます。

リスク許容度が高いなら全世界株・先進国株に投資する投資信託、リスクをあまり取りたくないのであればバランス型という具合に、自分が取れるリスクに合わせて選ぶとよいでしょう。

定期預金から投資信託に変更したい場合はどうする?

これまで定期預金で運用してきた方が投資信託で運用したいと思った場合、どうすれば良いのでしょうか?

定期預金を投資信託に変更する方法には「配分変更」と「スイッチング」という方法があります。

「配分変更」とは、今ある資産を売らずに毎月の投資金額の配分を変更する方法です。たとえば、企業型DCの掛け金が1万円だとして、毎月1万円全て定期預金を購入しているとします。これを配分変更で次の月から毎月1万円投資信託Aを購入するという具合に変更します(実際には、配分割合を入力するのですが、今回は割愛します)。変更後は、投資信託Aを毎月購入することになります。

一方、これまで積み立ててきた定期預金を全て売って、商品をまるごと投資信託に変えたいという場合は「スイッチング」という方法があります。

「スイッチング」は、これまで運用してきた商品を売却し、売却して得たお金で他の商品を購入すること。たとえば定期預金を解約して、そのお金で別の投資信託を購入するといったことができます。こうすることで、以後は投資信託で運用することができます。

まとめ

企業型確定拠出年金は、税制優遇の恩恵を受けながら、将来の自分年金を作れる便利な制度です。ぜひ、定期預金などの元本保証型商品でほったらかしにせず、投資信託を活用して堅実にお金を増やしていきましょう。これまで定期預金でほったらかしにしてしまったという方も上記の方法で変更することができます。お時間のある時に一度、自分の運用商品や運用状況がどうなっているのか確認するようにしましょう。

※本文は、著者の調査・経験に基づき一般的な内容を掲載したものです。また、各種制度、政策および投資環境については執筆時点のものであり、将来変更となる可能性がございます。資産運用においてはお客様ご自身の収入や貯蓄、生活スタイル等に基づいてご判断ください。

コラム著者