サマリー

私が執筆した博士論文は企業統治をテーマとしていますが、ドイツは、従業員を大事にしてくれる国として企業統治や社会保障制度が取り上げられることがあります。GDP3位(2023年)、対外直接投資4位(2022年)、そして自動車産業のシェアが多いドイツは、日本と似ている点も多く、欧州の中では転職回数もさほど多くなく、資産運用においてもリスクを避けた投資方法も好むようです。(例えば「インフレに備えて投資する」という考えです。)日本でも参考になるアイデアがあるかもしれません。今回はドイツをご紹介します。

従業員が監査役にいるドイツ企業

はじめにドイツの企業の在り方や労働環境についてご紹介します。

投資をする際、不祥事を起こす企業が存在することも想定すると、投資先の企業を選ぶ際には、業績だけでなくガバナンス(企業統治)体制、外部役員によるモニタリング(監視)機能の確認が大事です。ドイツには従業員代表監査役制度というものがあり、労働組合の代表者が監査役になることができます。日本と違い役員による監査だけでなく従業員(組合)代表も企業を監査できる機能があるのです。従業員もトップマネジメントの一員として大事にされている表れではないでしょうか。

社会保障の充実(有給、育休、産休、失業手当)

従業員の社会保障が充実している点でも、大事にされているといえます。

有給休暇は、連邦休暇法により最低24日間という定めがあります。中には、30日と設定している企業もあり、民間の調査によると取得率は93%です。日本の場合は、最低10日間で、勤続年数が1年増えるごとに1日増え、最高20日にもかかわらず、現在の取得率は60%台でしかありません。

また、産休(産前産後休暇)制度は、産前6週、産後8週で期間は日本と変わりませんが、休業時の給付金額は手取り額の100%です。日本の場合、100%は支給されません。

男性の育休も見本となっています。2001年、育児労働が過小評価されるのを避けるため「育児『休暇』」という名前を「親時間」に変えました。これは、3歳まで(3年間)取得可能ですが、一部を8歳まで繰り延べることも可能です。2007年には「両親手当」を導入しました。母親だけの取得なら最大12カ月間支給ですが、父親(両親)が取得すると、加えて2カ月延長されることになるのです。それにより、この年の男性の取得率が3%台から20%超に上がり、今では半数近くの男性が取得しています。ちなみに日本でも2022年に男性の育児休暇取得率が過去最高になりましたが、まだ17%でしかありません。

失業手当は、所得税や社会保険料などを差し引いた額の60%(子供がいる場合は67%)が給付され、失業中も、健康保険、介護保険、年金保険、労災保険などの社会保険が使えて、受給中でも週15時間未満(申請必要)なら収入を得ることもできます。しかし、ハローワーク(職業安定所など職業斡旋所)の職員数は日本の5倍以上もいて、求職者に見合った仕事を紹介しているため、求職者は正当な理由なしで断ることはできません。この辺りは日本と比べるとかなり合理的といえるかもしれません。

高い税金と豊かな倹約家

一方ドイツは税金が高いことで有名です。日本の消費税にあたる付加価値税は標準税率19%、食料品や書籍などの軽減税率は7%です。

ちょっとした物を買うにも税金が高いので、一つ一つ買った物を大事にせざるを得ません。また、ドイツ人は倹約家でも有名です。特に、2022年にはインフレ率が10%を超えたこともあり、休暇は山や川、自然あふれる公園でサイクリングをしたり、頻繁に光熱費のメーターをチェックして、太陽光パネルなどでなるべく電気代が掛からない生活をステイタスと感じています。

ただし、しっかり貯めた後は旅行など、娯楽費にも使っています。UNWTO(国連世界観光機関)※の「国際観光支出上位10ヵ国」(2022)の海外旅行の支出が多い国は、1位中国、2位アメリカ、3位ドイツ(2021年)です。例えば日本への旅行では、平均約25万円支出し、半分がホテル代で、それ以外はタバコやお酒といった税金で安くなるものを購入しています。使うところはしっかり使って、財布を締めるところはしっかり締めようという考えなのでしょう。

投資する人が増加

では、貯金や投資についてはどうでしょう。投資方法も日本と似ている点があります。古くは1994年にドイツテレコムが民営化したことによって、民間の株式投資が進んだとみられています。

あわせて、最近では物価高やスマホで気軽に投資できることも後押しして、2022年は約1,290万人が株式、投資信託、ETFに投資し、前年より約83万人増加しました。これは、14歳以上の人口の約18.3%にあたり、過去最高だった2001年を上回っています。

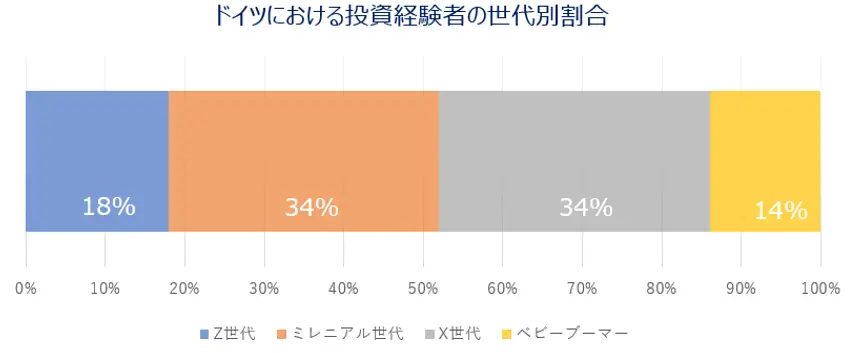

全体のシェアでは、Z世代が18%、ミレニアル世代とX世代が34%、ベビーブーマ世代が14%を占めています。

ミレニアル世代、X世代が比較的大きな割合を占める

※調査機関等の情報をもとにアムンディ・ジャパン株式会社が作成

※ETF等の投資信託も含まれます

※世代の定義は国ごとに異なる場合があります

ドイツ人の投資家は「最も自分に適性がある投資商品」について、6割が「ETFなどの株式投資」と考えており、金や不動産などの2倍となっています。直近では住宅価格が10%急落しましたが、これまでは不動産価格の高騰や住宅ローンの金利が数年前から急騰し、不動産に手が届かなくなったこともあるでしょう。それよりも手軽に買える株式投資を選んでいる人が多いようです。

インフレに備えて投資するドイツ人

これまで投資していた人の理由をみると、「長期的な資産形成」が77%を占め、また、「これまでの低金利では預金金利収入が期待できない」と考えている人が63%、「個人年金」が56%を占めています。公的年金に対しても少し不安を感じているため、将来に向けて生活費を貯めておきたいと考えるのも日本と同じ傾向です。

しかし、「インフレ対策」も44%を占めています。日本人はインフレだから投資しようという考える人はまだドイツ人ほどは多くないのかもしれません。ドイツでは日ごろから税金が高くあわせて近年は物価高も感じているので、お金を大事にしようという意識、つまりそれは、目減りする分を投資で賄おうという考えが育っているようです。

株価が上昇傾向だったこともあり、個人の金融資産は2022年でおおよそ7兆2,500億ユーロと、コロナで一時的に減少したものの、1999年から増加傾向が続いています。ECBによると、ドイツの家計金融資産に占める株式・投資信託の割合は2010年代後半の約20%から2023年4~6月期は約25%になっています。

ドイツの株式市場は過去10年上昇傾向にありますが、最近では債券を選ぶ投資家も増えています。世界的な戦争などにより安定性を求める人も増えているのに加えて、金利の上昇も背景にあるのかもしれません。

1999年から2022年までのドイツの家計のうち債券の金融資産は、株価上昇とともに2021年まで減少していましたが、2022年には前年の2倍に増えています。

日本では、「物価高だから資産が目減りしている」という感覚がピンとこない人がまだ多いように思います。インフレ率をなんとか節約で乗り切れると考えている人が多いのに対し、ドイツでは積極的に投資を取り入れて資産を増やそうと考える人が増えてきています。

税金が高く、物価も上がっているからこそ、少しでもモノやお金を大事にして、投資によって地道に増やしていこうという考えが育まれているようです。

※2024年1月24日付(マドリッド)にWorld Tourism OrganizationはUNWTOからUN Tourismに変更しています。

コラム著者