良好なパフォーマンスを安定的に実現! 約3800社の全上場企業から 「厳選1%」の「高配当株30銘柄」に投資 「(アムンディ・インデックスシリーズ)日本・高配当株」

【対談】投資系YouTuber WAT氏×アムンディ・ジャパン 佐々木康平

2025年10月作成

対談:投資系YouTuber WAT氏×アムンディ・ジャパン 佐々木康平

良好なパフォーマンスを安定的に実現!

約3800社の全上場企業から「厳選1%」の「高配当株30銘柄」に投資

「(アムンディ・インデックスシリーズ)日本・高配当株」

欧州No.1※、世界トップ10※にランキングされる資産運用会社、アムンディの日本法人であるアムンディ・ジャパンは2025年4月、日本の新たな高配当株指数への連動を目指すインデックスファンド『(アムンディ・インデックスシリーズ)日本・高配当株』(以下、『日本・高配当株』)を設定した。 多くの投資家を惹きつける高配当株の魅力とは何か。そして『日本・高配当株』は他の高配当株ファンドとは何が異なり、どのような個人投資家に向いているのか。同社の佐々木康平と投資系YouTuberのWATさんが語り合った。

※インベストメント・ペンション・ヨーロッパによる資産運用会社トップ500社(2025年6月版)

佐々木:

WATさんはYouTuberとして、投資信託や上場投資信託(ETF)関連の情報を発信し続けていらっしゃいます。そもそもWATさん自身が投資にかかわるようになったのは、いつ頃からですか。

WAT氏:

初めて株式に投資したのは2013年、アベノミクスの時代です。その後しばらくは投資から離れていたのですが、19年に結婚して子どもが生まれることになり、将来的な人生設計を考える過程で株式投資を復活させようと決意しました。

それ以前に比べると米国株に投資しやすい環境が整っていたので、GAFAMなど米国テック企業への投資にチャレンジしました。20年からはNISA(少額投資非課税制度)を活用しての積み立て投資も継続しています。

佐々木:

そのタイミングで本格的に株式投資を始められたということは、もしかすると負けた経験がないのでは…。

WAT氏:

負けたのは20年の新型コロナショック時だけですね。トータルで見ると株式市況が好調で、為替も円安に振れていたため、再始動のタイミングとしては非常に良かったと思います。

佐々木:

やはり最近になって株式投資を始めた方は、ほぼ負け知らずのケースが多いのでしょうね。私のように過去20年ほど株式運用に携わっていると、08年のリーマン・ショックなどの経験もしています。

だから少し勝っている時には慎重になりがちなのですが、直近の上昇相場で勝っている方には投資の勢いというものを感じます。

WAT氏:

私は今、40歳の手前でYouTubeでは高配当株関連の情報を数多く発信していますが、実際の保有銘柄はテック企業がかなり多くなっています。

こうした投資は安定的な就労所得があり、一定のリスクが取れるからこそ可能なことなので、これから40代以降は徐々に運用資産全体のリスクを下げていく方針です。

佐々木:

YouTubeで高配当株関連の投資信託やETFを取り上げるようになったのは、何かきっかけがあったのですか。

WAT氏:

一つは視聴者さんの反応がとても大きいこと。もう一つは、定年退職が近づいた父親と老後の資産運用の話をするようになったことです。

父親は従業員持株制度を通じて勤め先の株式を購入してきましたが、その会社がいわゆる高配当株銘柄の企業なのです。「老後は配当収入を使ってどんな株を買おうか」といった話をする機会があり、高配当株投資には配当金を使う楽しみも一緒に付いてくるのだと気づきました。

私自身、40代以降は早期退職するビジョンも踏まえながら、高配当株投資にシフトしていきたいと考えています。私のYouTubeチャンネルでは40~50代の視聴者が多いのですが、高配当株関連の情報を発信することで、配当を株式に再投資したり、自己投資や娯楽に使ったりと、視聴者の皆さんにも投資生活を楽しんでもらえればと思っています。NISAが拡充されたことも良いきっかけになりますね。

佐々木:

何を求めて投資を行うかという視点は、資産形成においてとても重要です。成長性を求めてグロース株などに投資するのもいいですが、一方で年に複数回、投資成果として配当金が入ってくると、投資の面白さや身近さをより実感することができます。

そういう意味で、高配当株はきわめて分かりやすく、最も普遍的な投資テーマと言えるでしょう。

WAT氏:

高配当株に投資するインデックスファンドやETFが数多くある中で、それらが連動対象とする指数に、私は少し疑問を抱いていました。あくまでも連続増配を指数の採用基準にすると、たとえ10年以上にわたって連続増配してきた企業でも、配当を1年間据え置いただけで指数から外れてしまうことになります。

過去10年の間には米中貿易摩擦があり、新型コロナショックが発生し、世界的にインフレが進むなど、大きな経済のうねりが発生しました。その中で、企業が配当を毎年必ず増やすことは、それほど重要なことなのか。増配か配当維持のどちらかで減配しない「累進配当」でも、私たち投資家にとっては十分にうれしいことなのではないか。

そう思っていたところ、25年4月に『(アムンディ・インデックスシリーズ)日本・高配当株』が登場しました。これぞ待ち望んでいたファンドだとYouTubeでも発信させていただきました。

佐々木:

ありがとうございます。当社が運用する『(アムンディ・インデックスシリーズ)日本・高配当株』は、日本経済新聞社が23年6月末から算出・公表を始めた「日経累進高配当株指数(しっかりインカム)」への連動を目指すインデックスファンドです。

既存の高配当株指数では、日経平均株価やTOPIX100など特定の株価指数の中から高配当株銘柄を選びますが、「しっかりインカム」は東京証券取引所の全上場銘柄を投資対象のユニバース(候補)としています。

株価が下がると配当利回りは上がる関係にあるため、高配当株については利益水準の持続性や配当の頑健性など、何らかのクオリティチェックを行う必要があります。そうしないと、株価が下がる銘柄ばかり集まってしまうことになるからです。

「しっかりインカム」では、累進配当を10年以上継続している企業を投資対象に選定することで、配当の頑健性に関するチェックがなされています。

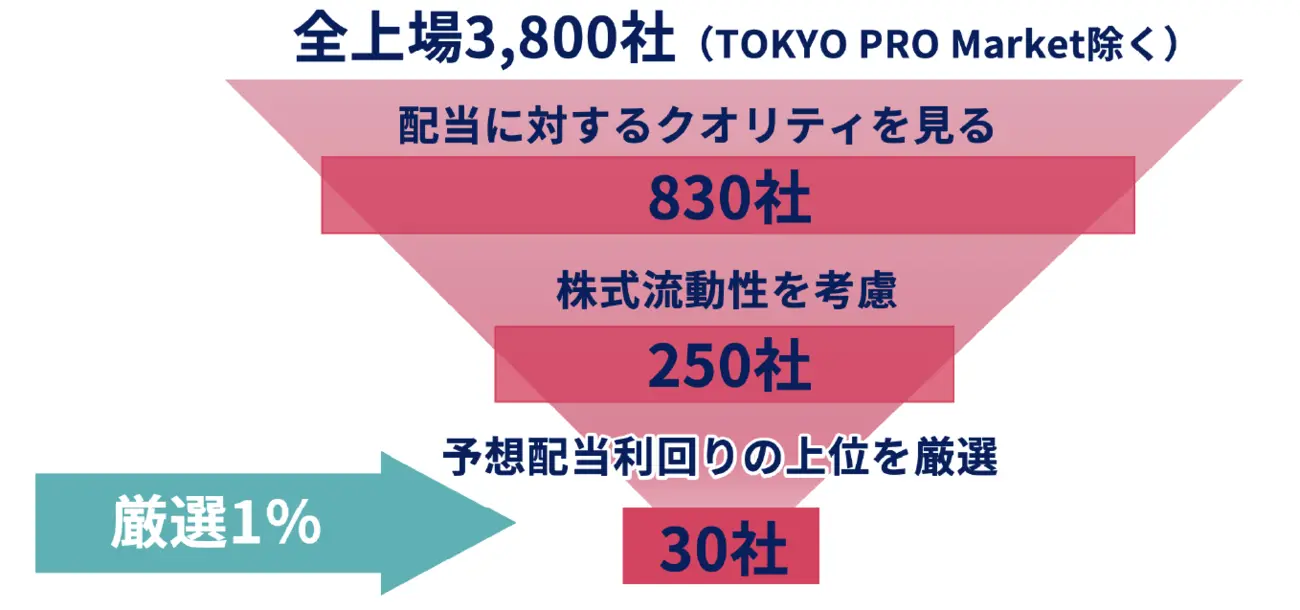

現在、約3800の上場銘柄がある中で、累進配当を10年以上継続している銘柄は830ほど存在します。そこから流動性や時価総額などでスクリーニングを行い、最終的には予想配当利回りが高い30銘柄まで絞り込みます(図表①)。

つまり『日本・高配当株』は投資対象のユニバースから1%の銘柄を厳選して投資するわけで、この点が他の高配当株ファンドとは最も異なる特徴と言えます。

図表①【銘柄選定の仕組み】

出所:日本経済新聞社のデータを基に、アムンディ・ジャパン株式会社が作成。

WAT氏:

指数の下落幅が小さい点も魅力ですね。そもそも10年以上にわたって累進配当を維持できるのは優良企業の証しですし、優良企業だからこそ逆境においても株価の下落率が低くなるということでしょう。

ボラティリティ(変動率)が小さいと、自分のリスク許容度をまだ十分に理解できていない初心者でも、長期投資を続けやすいと思います。

佐々木:

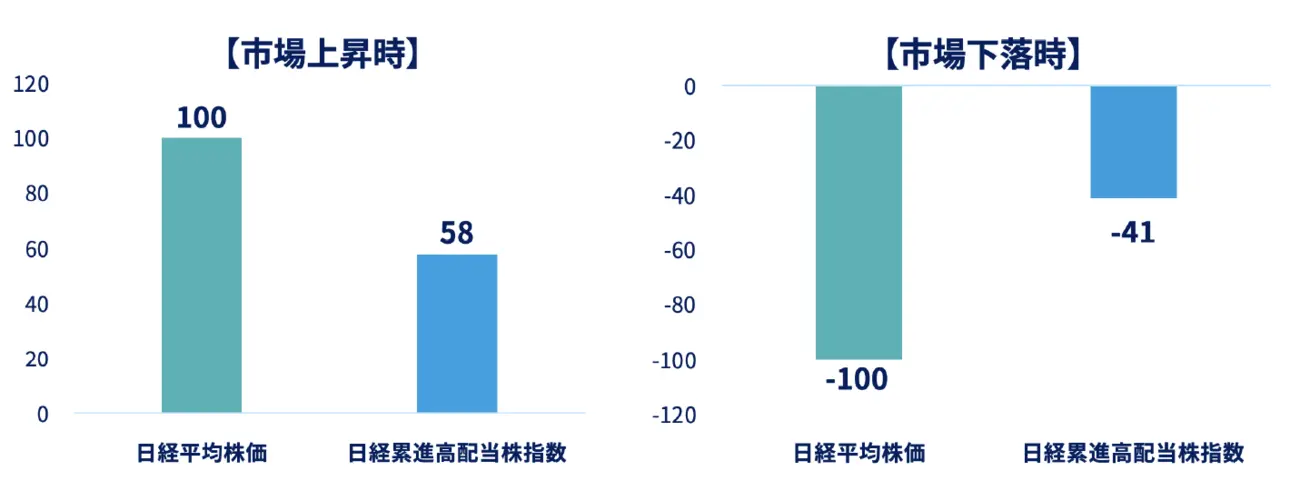

「しっかりインカム」の25年の値動きを見ると、日経平均株価が100下落した際には40程度の下落に抑えられており、逆に日経平均株価が100上昇した際には60程度の上昇となっています。つまり市場平均の上昇には6割追従できた一方で、下落は4割に抑制できたのです(図表②)。

こうした特性によって、「しっかりインカム」はボラティリティが低い上に、実はパフォーマンスも良好な数字を示しています。

図表②【市場変動時の動き】

期間:2025年1月1日~2025年9月30日、日次 出所:日本経済新聞社等のデータを基に、アムンディ・ジャパン株式会社が作成。日経平均株価上昇時の平均上昇率および日経平均株価下落時の平均下落率を100として指数化。使用した指数の権利については末尾の「指数の権利について」をご覧ください。上記数値は過去のデータに基づくものであり、将来の運用成果等を保証するものではありません。

また、実際のファンドの運用成果ではありません。

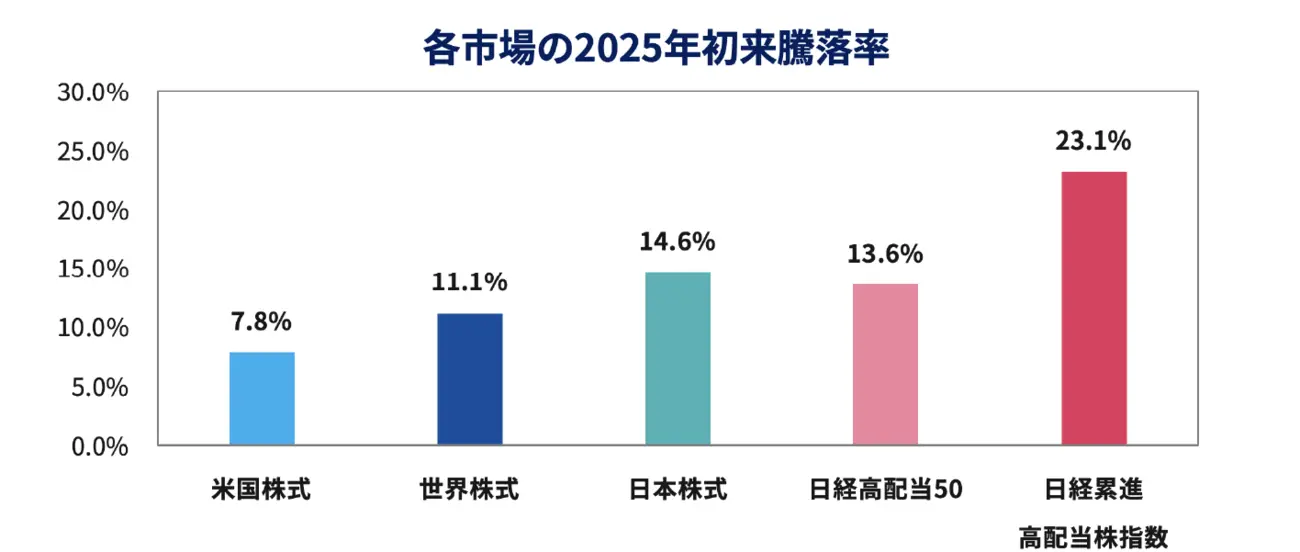

24年末~25年9月末の期間で騰落率を比較すると、「しっかりインカム」は日経平均株価や日経平均高配当株50指数を上回っており、日本の個人が多く投資している「MSCIオール・カントリー・ワールド・インデックス(以下、オール・カントリー)」や「S&P500種株価指数(以下、S&P500)」も上回っています(図表③)。

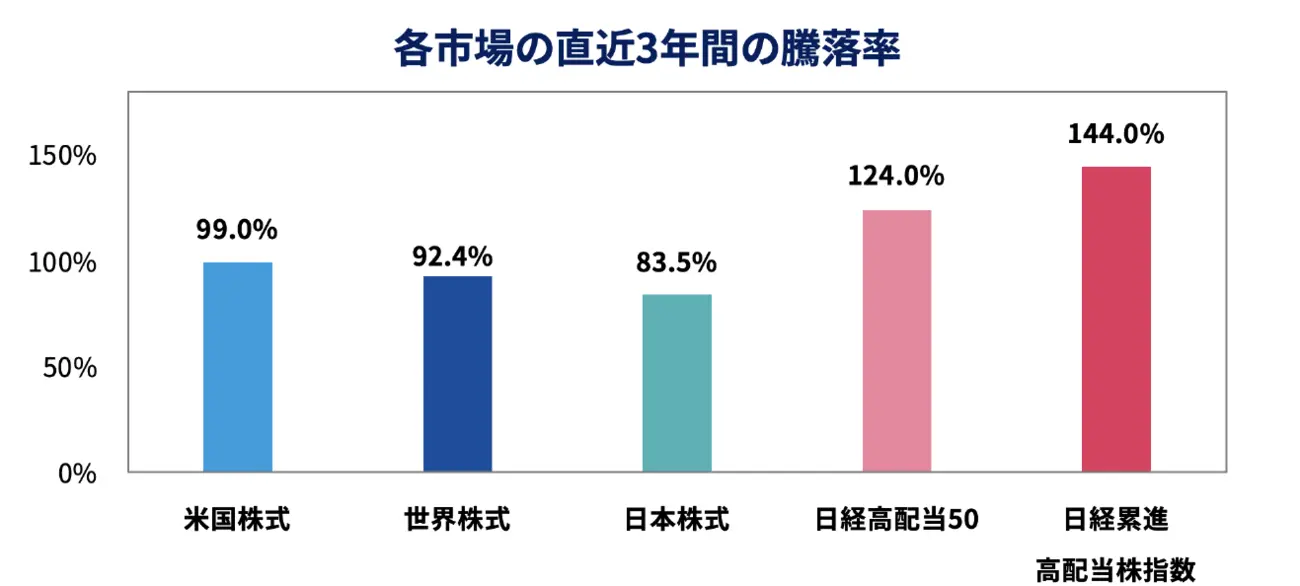

過去3年間にさかのぼって騰落率シミュレーションを行うと、やはりオール・カントリーやS&P500を上回っています(図表④)。

オール・カントリーなどの世界株指数において、日本株のウエイトは現在4~5%に過ぎません。日本の個人が世界株に広く分散投資する際には、パフォーマンスの良さという観点からも、『日本・高配当株』をポートフォリオに組み入れる価値は高いと思われます。もちろん、NISAの成長投資枠の対象です。

図表③【各市場との比較】

期間:2024年12月31日~2025年9月30日、日次 出所:アムンディ・ジャパン株式会社。米国株式:S&P500、世界株式:MSCIオール・カントリー・ワールド・インデックス、日本株式:日経平均株価、いずれも現地通貨ベース、トータルリターン。使用した指数の権利については末尾の「指数の権利について」をご覧ください。上記数値は過去のデータに基づくものであり、将来の運用成果等を保証するものではありません。また、実際のファンドの運用成果ではありません。

図表④【直近3年間の市場環境】

期間:2022年9月30日~2025年9月30日、日次 出所:アムンディ・ジャパン株式会社。米国株式:S&P500、世界株式:MSCIオール・カントリー・ワールド・インデックス、日本株式:日経平均株価、いずれも現地通貨ベース、トータルリターン。使用した指数の権利については末尾の「指数の権利について」をご覧ください。上記数値は過去のデータに基づくものであり、将来の運用成果等を保証するものではありません。また、実際のファンドの運用成果ではありません。

WAT:

「しっかりインカム」に連動するファンドが登場する場合、新しい指数なので信託報酬率は0.4%(税込み)ぐらいになるのではないかと思っていました。『日本・高配当株』は0.198%(税込み)なので、うれしい驚きでした。

私はYouTubeで新しいファンドの情報を発信する際に、「最初にコストを見て判断してはいけない」と話していますが、これならば自信をもって低コストのファンドと言い切ることができます。

『日本・高配当株』の資料を見て驚いたのですが、かなり頻繁に銘柄が入れ替えられていますね。こうした作業を個人投資家が自ら行うのは難しいので、それを低コストでお任せできるのもうれしいポイントです。

佐々木:

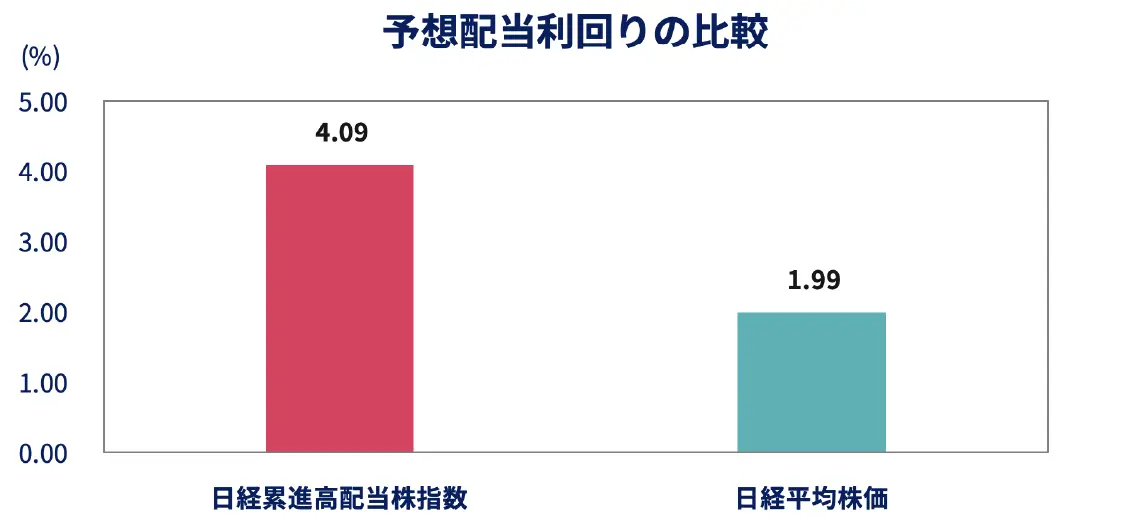

「しっかりインカム」の年間回転率は33%程度なので、30銘柄のうち1年間で10銘柄が入れ替わり、常にアップデートされるイメージです。指数の予想配当利回りはおおむね4%を超えて推移していますが(図表⑤)、採用銘柄数が30とかなり絞られているため、配当利回りが下がるなどの理由で銘柄が入れ替わりやすくなっています。

図表⑤【魅力的な配当利回り】

2025年9月末現在 出所:日本経済新聞社のデータを基に、アムンディ・ジャパン株式会社が作成。

使用した指数の権利については末尾の「指数の権利について」をご覧ください。上記数値は過去のデータに基づくものであり、将来の運用成果等を保証するものではありません。また、実際のファンドの運用成果ではありません。

WAT:

1回目の分配は25年11月20日ですね。ファンドの分配は原則として5月と11月の年2回ということですが、何か理由があるのですか。

佐々木:

日本企業の決算期は9割以上が3月と9月に集中しているため、それに合わせて2回の分配とするのが最も合理的かつリーズナブルと考えています。配当が来ていない時期に分配金を出すと、保有銘柄を売らなければならないので、不要なトレードコストが発生しますから。

投資家の皆さんの期待に沿えるように、予想配当利回り程度の分配を実現し続けたいと考えています。

WAT:

今日お話をお聞きして、『日本・高配当株』はこれから投資を始める人に向いているし、40~50代の人が老後の生活資金を意識しながら低リスクの運用を志向するのにも適していると実感しました。

どのような投資でも必ず下がる時はやって来ます。現在は日本株も米国株も最高値圏にありますが、いつか調整局面が来るときに投資から退場してしまわないよう、私たちは自分に合った投資対象を常に検討し続けていくことが大切です。

佐々木:

繰り返しになりますが、『日本・高配当株』のパフォーマンスが良好なのは、市場平均が大きく下がる時にそれほど下がっていないからです。市場平均が100上がる時に150上がるといったグロース株の値上がりとは、異なる基準価額の上がり方が特徴です。

安定的な配当収入に加えて、こうした値動きの安定感にもぜひ注目いただければと思います。

※2025年10月31日~2026年1月31日に日経電子版広告特集にて掲載したものを転載。

※著作・制作 日本経済新聞社 (2026年日経電子版広告特集)。 記事・写真・イラストなど、すべてのコンテンツの無断複写・転載・公衆送信等を禁じます。

日経累進高配当株指数とは

国内証券取引所に上場し、基準日時点で時価総額が500億円以上かつ10年以上連続して累進的な配当を続ける(減配せず、増配か配当維持を続ける)銘柄の中から、予想配当利回りの高い30銘柄で構成された時価総額ウエート方式の株価指数です。2010年6月30日(算出基点日)を10,000として算出され、2023年6月30日より公表されています。構成銘柄の定期見直しは毎年6月の最終営業日に実施され、1銘柄の構成比率は7%以内となるよう調整されます。上場廃止等の理由により構成銘柄が臨時除外され、30銘柄を下回る場合があります。なお、トータルリターンとは、税引前の配当を配当落ち日に再投資した指数です。

日経累進高配当株指数は、日本経済新聞社(以下「日経」という)によって独⾃に開発された⼿法によって算出される著作物であり、日経は、日経累進高配当株指数⾃体及び日経累進高配当株指数等を算定する⼿法に対して、著作権その他⼀切の知的財産権を有しています。「日本経済新聞社」、「日経」および「日経累進高配当株指数」を⽰す標章に関する商標権その他の知的財産権は、すべて日経に帰属しています。日経は、日経累進高配当株指数を継続的に公表する義務を負うものではなく、公表の誤謬、遅延⼜は中断に関して、責任を負いません。日経は、日経累進高配当株指数の計算方法など、その内容を変える権利及び公表を停止する権利を有しています。日経は日経累進高配当株指数を対象とした「(アムンディ・インデックスシリーズ)日本・高配当株」に対して、それらを保証するものではなく、⼀切の責任を負いません。

資料中に引用した各インデックス(指数)の詳細は、アムンディ・インデックスシリーズのファンドで使用している指数とその権利についてをご覧ください。

・ 当ページは、アムンディ・ジャパン株式会社(「当社」)が日本の居住者の皆様を対象として設定・運用を行う国内投資信託の情報提供を目的として、当社が作成したものであり、法令等に基づく開示書類ではありません。また、当ページに含まれるいかなる特定の金融商品取引の勧誘を目的とするものではありません。 ・ 当ページは、信頼できると考えられる情報に基づいて作成しておりますが、その正確性、完全性を保証するものではありません。 ・ 当ページに記載されている運用実績等に関わる数値・グラフ等はあくまでも過去の実績であり、将来の運用成果等を示唆または保証するものではありません。また、手数料・税金等を考慮しておりませんので、実質的な投資成果を示すものではありません。 ・ 当ページに記載されている内容・数値・図表・意見・予測等は作成時点のものであり、将来の市場動向、運用成果を示唆・保証するものではなく、予告なしに変更される可能性があります。 ・ 投資信託は、株式など値動きのある有価証券(外貨建資産には、当該外貨の円に対する為替レートの変動による為替変動リスクもあります。)に投資しますので、基準価額は変動します。投資元本が保証されているものではありません。投資信託の基準価額の下落により、損失を被り投資元本を割り込むことがあります。投資信託の運用による損益はすべて投資者の皆さまに帰属します。 ・ 投資信託は預金、保険ではなく、預金保険機構および保険契約者保護機構の保護の対象ではありません。また、登録金融機関を通じてご購入いただいた投資信託は、投資者保護基金の保護の対象とはなりません。 ・ 投資信託のお取引に関しては、クーリング・オフの適用はありません。 ・ 投資信託の取得のお申込みにあたっては、販売会社よりお渡しする投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

本サイトでは、お客様の利便性の向上およびサービスの品質維持・向上を目的としてクッキーを利用しています。このサイトの閲覧を続けることでクッキーの利用に同意いただいたものとみなされます。クッキーの無効化をご希望の場合は「本サイトのご利用にあたって」をご確認ください。