サマリー

「投資をしてみたいけど、銘柄選びや購入タイミングをはかるのが難しそうでなかなか始められない」という方は多いかもしれません。そのようなときは、インデックス投資から始めてみてはいかがでしょうか。

インデックス投資は市場全体の値動きを示す「指数」に連動した運用を目指す方法で、特定の銘柄を選ぶ必要がないため投資初心者でも始めやすく、続けやすい投資です。

この記事では、インデックス投資の概要やメリット・デメリット、実際に運用する方法などについて解説します。ぜひ参考にしてください。

インデックス投資とは?

まずは、インデックス投資がどのような投資方法で、どのような特徴があるのか確認していきましょう。

インデックス投資の定義

インデックス投資とは、市場の値動きを示す「指数(インデックス)」の動きに連動した投資成果を目指す投資手法です。具体的には、日経平均株価やS&P500などといった指数の動きに連動するように構成された投資信託(ファンド)を購入します。インデックス投資では個別銘柄を選ぶ必要がなく、市場全体の平均的なリターンを期待できます。

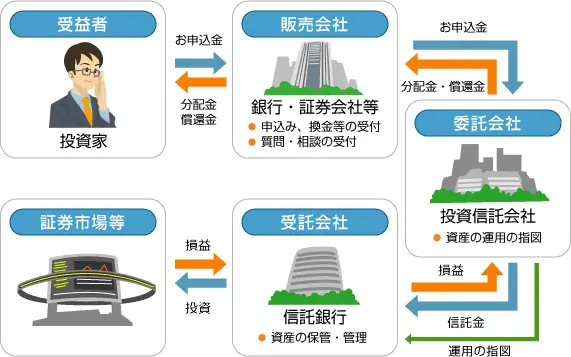

インデックス投資の仕組み

インデックス投資において、運用会社は特定の指数に連動するよう、投資配分を決定し、信託銀行に売買や資産管理を指示します。信託銀行はその指示に基づいて株式の売買や資産の管理を行います。このインデックス・ファンドを投資家が購入することで、インデックス投資を実現できるという仕組みです。 インデックス・ファンドの購入は、一括での購入はもちろん、継続的に積立方式で購入していくこともできます。

インデックス投資とアクティブ投資の比較

インデックス投資に対してアクティブ投資という投資手法もあります。それぞれ運用目標やファンド構成の方法、期待できるリターンやリスクなどが異なります。

| 比較項目 | インデックス投資 | アクティブ投資 |

| 運用目標 | 市場の平均(指数)に連動する成果を目指す | 市場の平均(指数)を上回る成果を目指す |

| 運用手法 | 日経平均などの特定の指数と同じ構成になるように運用する | 独自調査・分析に基づき、有望と思う銘柄を選んで売買する |

| 期待できるリターン | 市場の平均に準ずる | 運用者の腕次第でリターンは上下する |

| 主なリスク | 市場全体が下落すると、連動して下落する | 市場がよくても、選んだ銘柄が値下がりする可能性がある |

| 運用にあたる手間 | 比較的少ない | 比較的多い |

| 運用コスト | 比較的低い | 比較的高い |

インデックス投資の特徴(メリット)

インデックス・ファンドを購入するだけの、投資初心者にも始めやすいインデックス投資ですが、メリットやデメリットを理解してから始めることが大切です。

以下では、インデックス投資の主なメリットを紹介します。

メリット①:分散効果とリスク低減

インデックス・ファンドはさまざまな株式銘柄に分散投資されている点が特徴です。例えば、日経平均株価は東京証券取引所プライム市場に上場している企業のうち225銘柄、S&P500は米国を代表する503銘柄で構成されています。これらの指数に連動するファンドを購入すれば、数百社以上の銘柄への分散投資が可能です。

分散投資は、特定の企業や業種が不調でも、ほかの企業や業種の成長によってカバーできる効果があります。その結果、リスク低減につながる可能性があります。

メリット②:低コストと複利効果

自分自身で複数の銘柄に分散投資しようとすると、それだけ資金も必要です。しかし、インデックス・ファンドは少額でも分散投資が可能になるため、低コストでリスクを抑えた投資が可能になります。

なお、ファンドを購入すると信託報酬という手数料がかかります。インデックス・ファンドは、運用会社が個々の銘柄を分析して構成割合を決めるアクティブ・ファンドに比べて信託報酬が低い傾向です。

そのため、インデックス投資は手数料を抑えつつ、長期的な運用も継続しやすいです。また、利益から利益が生じていく「複利効果」も期待できます。

メリット③:継続のしやすさ(心理面の利点)

インデックス投資で連動する指数の動きやその要因は、日常的にテレビやニュースで報道されています。仮に価格が下がっていても、経済の低迷や金融危機など社会経済的な状況やその後の動向の推察、状況改善に向けた政策なども確認できます。

「今どのような状況なのか」「今後どのような展望なのか」などを把握することで、心理的に落ち着いて投資を継続しやすいでしょう。

デメリット・注意点

続いて、インデックス投資のデメリットや、投資をする際の注意点も確認しておきましょう。

デメリット①:市場下落リスク

インデックス投資は分散投資効果によって、リスクをある程度低減できます。しかし、市場が下落するリスクがなくなるわけではありません。

世界経済の低迷や金融危機などの影響を受け、市場全体が下がれば、ファンドの価値も下がります。結果的に、元本割れする可能性があることは理解しておきましょう。

ただし、市場価格は数か月から数年で回復する傾向にあります。短期的な変動に一喜一憂するのではなく、長期的な投資を心がけることが大切です。

デメリット②:地域・セクターの偏りリスク

インデックス投資によって分散投資ができますが、対象とする指数によっては地域やセクター(業種)が偏るリスクがあります。

例えば、先述した日経平均株価やS&P500の場合、日経平均株価は日本株、S&P500は米国株を対象としており、それぞれ地域が偏っているのです。

インデックス・ファンドは、ほかにもTOPIXやNYダウ、MSCIなど、さまざまな指数を対象としたものがあります。そのため、どの指数に連動するファンドか、その指数は何を対象にしたものかを確認しておくことが大切です。

広く分散できるインデックス・ファンドを選択したり、地域やセクターの異なるいくつかのファンドを購入したりするのもおすすめです。

デメリット③:手数料・為替コストに注意

インデックス投資は低コストで投資できるとはいえ、前述したように手数料がかかります。特に信託報酬はファンドを保有しているあいだ日々かかる手数料であり、長期運用をするうえで無視することはできません。また、外国株や外国債券を対象としたファンドでは為替コストや、為替ヘッジを行う際はヘッジコストがかかる場合があることも考慮しておく必要があります。

インデックス投資をする際には、複数のファンドでかかる手数料を比較して選ぶことも大切です。

税制・口座選択の落とし穴(外国税や非課税枠の最適化)

インデックス投資はNISAを活用して行うこともできますが、海外の株式等を対象とするインデックス・ファンドを購入する場合には注意が必要です。

通常、外国株式を対象にしたファンドで分配金(配当金)を得る場合、まず、投資先の国で、その国の税率に基づいた税金が源泉徴収され、次に日本で20.315%の税金がかかります。

この二重課税の是正するために作られたのが、外国での徴収分が自動的に調整される「二重課税調整」という仕組みです。しかし、NISA口座を通して購入したファンドについては二重課税調整がされません。これは、NISAは国内で課税されず、二重課税の状態にならないことが理由です。

外国資産を対象にしたインデックス投資をする場合は、その国の税制を理解するとともに、利用する口座選択にも注意しましょう。

代表的なインデックス

ここで、代表的な指数(インデックス)を紹介します。インデックスファンドを選択するときの参考にしてください。

主要指数の特徴(日経、TOPIX、S&P500、MSCI ACWI等)

- 日経平均株価(日経225)

東京証券取引所プライム市場に上場している企業のうち225銘柄の株価をもとに計算される指標です。テレビのニュースや新聞などでも紹介されることが多く、日本の株式市場を代表する指数です。

- TOPIX(東証株価指数)

原則、東京証券取引所プライム市場の全銘柄の時価総額を指数化したもので、2025年10月31日時点での構成銘柄数は1,673におよびます。日本経済の動向を示す代表的な経済指標です。

- S&P500

S&P500は、S&Pダウ・ジョーンズ・インデックス社が公表している株価指数で、ニューヨーク証券取引所やNASDAQに上場している代表的な503銘柄の時価総額をもとに計算されます。米国株式市場の動きを把握するうえで重要とされる指標の一つです。

- MSCI

MSCI指数とは、モルガン・スタンレー・キャピタル・インターナショナル(MSCI)が公表している株価指数の総称です。日本を除く先進国市場の大型株と中型株の動きをとらえた「MSCIコクサイ指数」や、日本市場の大型株と中型株のパフォーマンスを測定する「MSCIジャパン指数」、世界で急速に成長する経済圏におけるリターンを測定するために設計された「MSCI新興国市場指数」など、さまざまな指数があります。

- ACWI(MSCI オール・カントリー・ワールド指数)

ACWIは、前述したMSCI指数のうち、先進国および新興国の株式市場に上場する2,524銘柄(2025年7月時点)の時価総額をもとに計算されている指数です。世界の株式時価総額の約85%をカバーする、グローバル株式指数です。

口座別おすすめの組合せ(つみたてNISA用、課税口座用)

インデックス投資をするためには投資用の口座が必要です。投資用の口座には大きく分けてNISA口座と課税口座がありますが、購入するインデックス・ファンドに応じて使い分けるのをおすすめします。

日経平均株価やTOPIXに連動するような「国内株式のインデックス・ファンド」は、基本的にはNISA口座を優先することで、値上がり益や分配金に税金がかからず、コツコツと長期で運用を継続しやすくなります。ただし、NISA口座で出た損失は、課税口座での利益とは相殺できません。翌年以降に繰り越すこともできないため、注意しましょう。

一方、S&P500やACWIのように、海外の株式を組み込んだインデックス・ファンドは、配当などにまず「海外での税金」がかかります。そのうえで日本でも税金がかかるかどうかは、NISA口座と課税口座とで変わります。

NISA口座の場合は、日本での税金はかかりませんが、海外で引かれた税金は戻ってきません。課税口座の場合は、日本で20.315%の税金がかかる仕組みです。

その一方で、海外で引かれた税金の一部は、確定申告によって日本の税金から差し引けることがあります。例えば、米国株のように現地の税率が日本より低い国の商品では、課税口座よりもNISA口座のほうが、トータルの税金は軽くなります。

ただし、配当や分配金は、いったんドルなどの外貨で発生します。手取り額や実際の税負担は、円に換算するときの為替レートによって変わるため、注意が必要です。

このように、インデックス投資では、さまざまな組合せが考えられます。迷ったときは、「国内株式はNISAを優先し、海外株式はNISAと課税口座を組み合わせる」などの、大まかなルールから決めるとよいでしょう。

リターンの水準

ここで、インデックス投資でどの程度のリターンを期待できるのか、過去の実績から長期リターンの目安を見てみましょう。

長期リターンの参考値

あくまで過去の実績による参考値ですが、例えば、日経平均株価(日経225)への連動を目指すインデックス・ファンドでは、過去5年間のリターン率はおおむね20%で上昇しています。S&P500をベンチマークとするファンドは過去5年間のリターン率はおおむね26%、ACWIに連動するファンドでは過去5年間のリターン率がおおむね23~24%の状況です。(2025年11月26日時点)

長期的に見れば、インデックス・ファンドは、経済成長とともに成長していく傾向にあります。

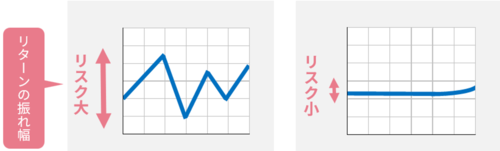

リスクとリターンの関係

インデックス投資にもリスクはあります。投資におけるリスクとは、価格変動の度合い(ボラティリティ)のことです。価格変動が大きい場合は「リスク(ボラティリティ)が大きい」、価格変動が小さい場合は「リスク(ボラティリティ)が小さい」といいます。

一般的に、投資のリターンとリスクには相関関係があり、期待できるリターンが大きいほどリスクが大きくなります。しかし、リスクが低い(価格変動・期待リターンが小さい)ものでも時間の流れとともに成長していく傾向です。インデックス投資をする際には、価格変動の度合いにも注目してファンド選びをするのもよいでしょう。

複利効果の具体例

短期的には期待できるリターンが低くても、長期で運用し続けることで複利効果による資産増大を期待できます。

仮に、期待リターンが5%(年率)のファンドを毎月1万円ずつ積み立てるものとして将来的にいくらになるかシミュレーションしてみます。

| 期間 | 5年 | 10年 | 20年 | 30年 |

| 積立元本 | 60万円 | 120万円 | 240万円 | 360万円 |

| 元利合計額 | 68万円 | 154万円 | 406万円 | 815万円 |

| 資産の増え方 | 約1.13倍 | 約1.28倍 | 約1.69倍 | 約2.26倍 |

注1:シミュレーションは金融庁の「つみたてシミュレーター」を使用

注2:分配金等の収益にかかる課税はないものとしています。

インデックス投資で長期運用を心がけ、リスクを抑えながら資産形成に取り組んでみてはいかがでしょうか。

インデックス投資に関するよくあるご質問

最後に、インデックス投資に関するよくある質問とその回答を紹介します。

インデックス投資はなぜ初心者に向いているのですか?

インデックス投資は、日経平均株価などの指数の値動きに連動した運用成果を目指す投資信託やETFを購入する投資手法です。

「自分で特定の銘柄選択をする必要がない」「値動きがわかりやすいため心理的にも安心できる」「分散投資効果でリスクを低減できる」「少額から投資できる」などの理由から、投資初心者にもおすすめできる投資方法です。

インデックス投資にはリスクがありますか?

経済、景気、世界情勢、天災などさまざまな要因で市場は常に変動します。インデックス投資で目指す成果は市場の動きに連動しているため、市場の状況によっては価格が下降することもあります。

しかし、過去の実績を見ると、市場が暴落することがあっても数か月から数年で回復する傾向です。インデックス投資のリスクをより低減できるよう、長期投資を心がけましょう。また、インデックス・ファンドを定期的に一定額ずつ購入していく積立投資でもリスク低減効果を期待できます。

インデックス投資で大きなリターンを期待することはできますか?

インデックス投資は特定の指標に連動する運用を目指す手法であるため、その指標を大幅に上回るリターンを得るのは難しいといえます。しかし、長期運用をすることによって、利益が利益を産む「複利効果」が期待できます。

まとめ

インデックス投資は、特定の指数の動きにあわせて運用成果を目指すシンプルな投資手法です。リスクが分散されており、手数料を抑えられるため、投資が初めてという方でも取り掛かりやすいでしょう。少額で分散投資ができ、リスクが比較的低い点も、初心者にとっては安心材料の一つです。

一方で、インデックス投資は元本割れする可能性があります。外国の株式等を対象とするファンドの場合は、為替リスクや外国の税金に対する注意も必要です。

まずは、自分にとってわかりやすいインデックス・ファンドを選ぶことをおすすめします。そのうえで、余裕資金で少額から、長期的に継続するよう心がけましょう。

※本文は、著者の調査・経験に基づき一般的な内容を掲載したものです。また、各種制度、政策および投資環境については執筆時点のものであり、将来変更となる可能性がございます。資産運用においてはお客様ご自身の収入や貯蓄、生活スタイル等に基づいてご判断ください。

コラム著者