サマリー

「老後資金」の先にある、新たな可能性へのチャレンジ。老後資金の目処がついてきた50代。でも、ふと「これから何をして生きよう?」と思うことはありませんか。お金の不安がなくても、自分自身の生き方や役割について不安を感じることはありませんか?

27年間の会社員生活を経て50代半ばで独立した筆者が、自分自身の経験も交えながら、人生後半を「余生」にしないための設計図の描き方をお伝えします。

「老後資金はある。でも何か足りない」の正体

NISAやiDeCoを活用して資産形成を進め、老後資金の見通しも立ってきた。子育ても一段落し、住宅ローンの完済も見えている。それなのに、漠然とした不安が消えない──そんな相談を受けることが増えてきました。

家族とともに順調にライフプランを歩んできたのに、悠々自適の生活を前に、「この先は何を目標に生きていけばいいのだろう」と感じる方もいます。「目標ロス」とも言える状態です。子育て、住宅ローン、老後資金と、長年追いかけてきたゴールがなくなったとき、「次にどこへ向かえばいいのか」が見えなくなるのです。

筆者自身、50代半ばで27年勤めた外資系企業の仕事をリストラで失ったとき、真っ先に感じたのはお金の不安でした。しかしそれだけではありません。「私はいったい誰?誰の役に立てる?」。

フルタイムで子育てしながら27年、仕事を通じてたくさんの夢を実現し、仕事もプライベートも充実していた。それが「明日からあなたの机はありません」の一言で、居場所を失ったのです。

その後、資格取得を目指して朝から晩まで学校に通っていたころはまだ良かった。目の前にゴールがあったから。しかし、中小企業診断士や簿記などの難関資格を取得できたにもかかわらず、仕事はない。コンビニに行っても、クリーニング店に行っても、みんな日々の仕事をしているのに、自分には仕事がない。「世の中から必要とされていない」──その現実に、足元が揺らぐような感覚がありました。

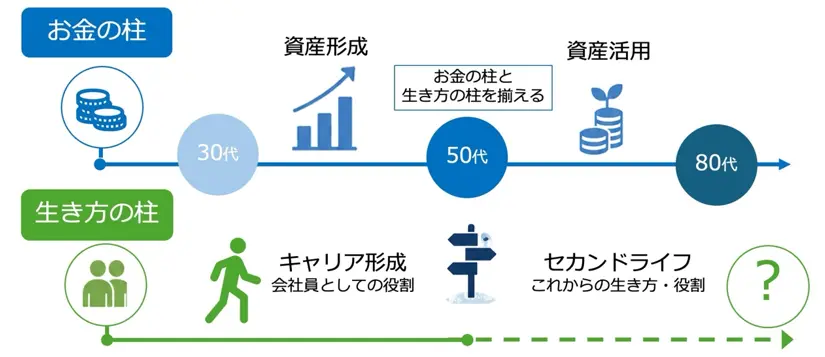

リストラは特殊な体験かもしれません。でも、定年退職した翌日から「自分の居場所がない」「誰にも必要とされていない」という不安を感じる方は少なくないのではないでしょうか。 多くの方にとって、お金の準備はゴールではなく、次のステージへのパスポートです。「何のためにお金を準備してきたのか」という問いに立ち返ることが、設計図の出発点になります。

図1お金の準備と生き方の準備 2本柱

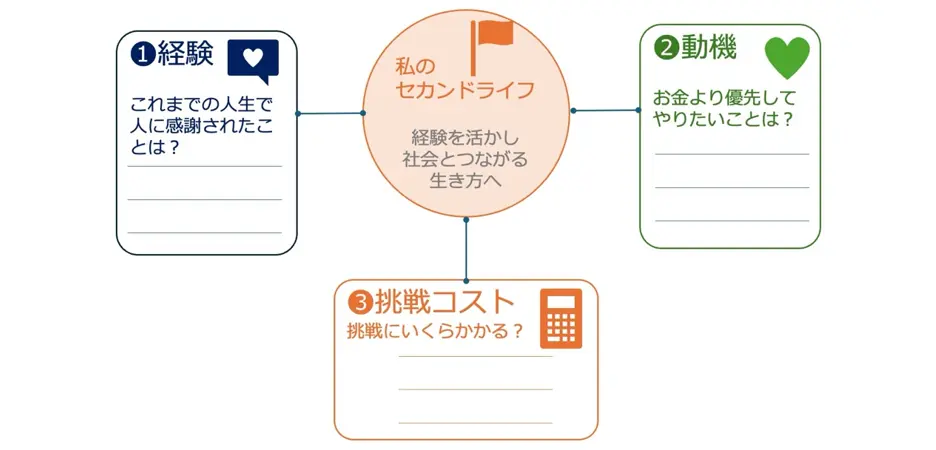

設計図を描く3つの問い──経験・動機・挑戦コスト

セカンドライフだからといって、誰もが悠々自適の生活に向いているわけではありません。これまでは、受験・就職・結婚・育児など、ある種のレールの上を歩むことが多かったかもしれません。でも、セカンドライフは、まさに自分自身のライフプランを描くとき。自分らしい「次のステージの設計図」に挑戦してみませんか。起業や転職のためでなくても、自分らしいセカンドライフに向けて、3つの問いを投げかけてみてください。

1つ目は、「これまでの経験で、人に感謝されたことは何ですか?」

スキルや肩書きではなく、「ありがとう」と言われた場面を思い出してください。後輩への指導、お客様への気配り、地域でのちょっとした手助け──そこに、次のステージの核があります。筆者自身、前職のマーケティング経験そのものではなく、「難しいことをわかりやすく伝える力」が独立後の武器になりました。

2つ目は、「お金より優先してやりたいことは何ですか?」

この問いに即答できる人は多くありません。でも、答えが出たとき、それがあなたの「本当の動機」です。お金のためだけでなく、経験を活かして社会とつながり、感謝されながら対価を得る──そんな働き方を50代から設計することは、十分に可能です。

3つ目は、「挑戦にいくらかかりますか?」

起業や新しい挑戦に「大きなお金がかかる」と漠然と思い込んでいる方が多いのですが、実際に書き出してみると、少額で始められるケースがほとんどです。資格取得、オンライン講座、小さなサービスの提供など、50代の挑戦は「大きく投資して一発勝負」ではなく「小さく試して確かめる」が鉄則です。「いくら稼ぐ必要があるか」ではなく「いくらあれば挑戦できるか」と問いを変えてみてください。お金は「守るもの」から「活かすもの」に変わります。

図2 自設計図を描く3つの「問い」

設計図は「完成」しなくていい

筆者自身、50代前半と今の姿はまったく違います。マンションを買い替え、2人の子どもの高校・大学進学を控えていたころ、自分や夫のリタイア後のことなど何も考えていませんでした。50代半ばでのリストラという衝撃があったからこそ、前の会社の定年時期を過ぎた今も、主体的に自分らしい人生を考えられるようになりました。

定年退職は終わりではなく、新たな可能性へのチャレンジの始まりです。設計図は完成させるものではなく、走りながら書き換えていくもの。大切なのは、50代の今、白紙のままにしないこと。まず鉛筆で薄く描いてみる。違ったら消して描き直せばいい。お金の運用と同じで、「始めること」自体が最大のリスクヘッジです。

お金を「活かす」人生へ

お金は人生を豊かにするための道具です。守るだけでなく、自分の経験を活かし、社会とつながるために使う。その設計図は、体力も気力もまだ十分にある50代の今だからこそ描けるものです。経験を活かし、稼ぎながら豊かに生きる──その第一歩は、3つの問いを自分に投げかけることから始まります。あなたの設計図に、最初の一文字を書いてみませんか。

コラム著者