サマリー

「持ち家は買ったほうがいい?それとも賃貸のままのほうがいい?」——働く女性にとって、この問いに“正解”はあるのでしょうか。

人生の三大出費のひとつである住居費。でも、キャリアもライフスタイルも多様化する中では、住まいの“正解”もそれぞれ異なります。そこで今回は、最新の傾向や持ち家と賃貸、それぞれのメリット・デメリットを整理しながら、働く女性が考えたい住居費との付き合い方のヒントをお届けします。

日本全体での持ち家比率はどれくらい?

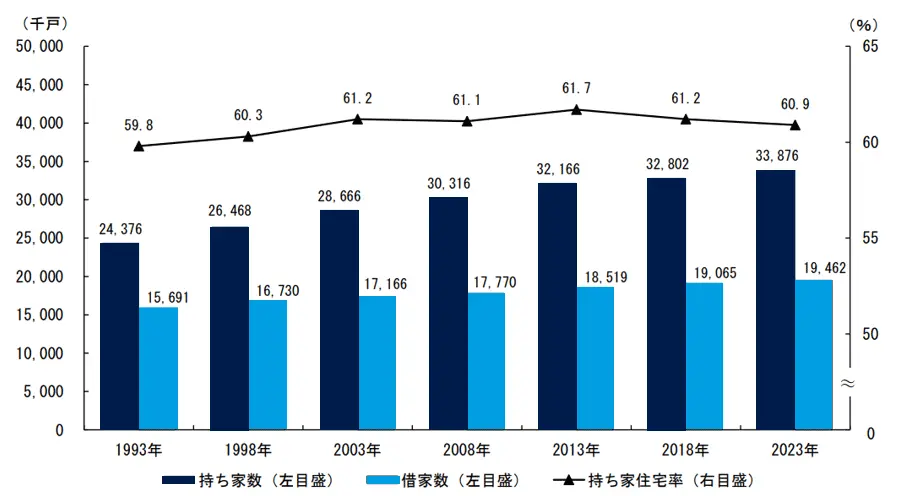

まず気になるのは、「実際のところ、みんなはどのような選択をしているのか」という点です。総務省の「住宅・土地統計調査」(令和5年)によると、日本全体での持ち家率は約60.9%。過去30年ほどを振り返っても、概ね6割前後で推移しており大きな変化はありません。

一方、同じデータを世帯の人数で見てみると、風景は少し違ってきます。2人以上の世帯では約76%が持ち家であるのに対し、単身世帯の持ち家比率は約36%と、およそ半分の割合にとどまります。

もちろん、ひとくちに2人以上の世帯や単身世帯と言ってもその状況は様々です。実家に親子で同居している人もいれば、リタイア後の夫婦もいれば、ひとり暮らししている大学生もいるでしょう。しかし大きな傾向として捉えれば、「シングルの間は賃貸で生活し、家族を持った後に持ち家を購入する」という流れそのものは今の時代においても健在であることが伺えます。

「働く女性」のリアルな住宅購入事情

もう少し、「都心で働く女性」をイメージしながら住宅事情にフォーカスしていきましょう。

2024年1〜12月に首都圏(東京都・神奈川県・埼玉県・千葉県)で新築分譲マンション購入契約者を対象とした「2024年首都圏新築マンション契約者動向調査」によると、購入契約者の半数弱が30代で、平均年齢は39.0歳となっています。ライフステージ別に見ると、「子どもあり世帯」が35%、「夫婦のみ世帯」が33%、「シングル世帯」が18%となっていますが、興味深いのは「シングル世帯」の内訳が、男性約43%、女性約57%と女性のほうが多かったこと。

近年では、女性向けの住宅ローン商品も広がってきており、安定的な収入があれば、契約社員や派遣社員などの非正規雇用でも審査の対象となるケースも増えてきています。

こうした住宅ローン事情も追い風になり、20〜30代のうちは賃貸で柔軟に暮らし、キャリアや収入がある程度安定し、将来設計が見えてきた30代後半〜40代にかけて思い切ってマンション購入に踏み切るシングル女性も目立ちます。

同時に、結婚後の住宅購入においても、首都圏を中心にペアローンを利用する割合が急激に高まっています。その背景には、物件価格が上昇していることだけでなく、「子どもが生まれても共働きを続ける」ことが広がってきていることが大きく関係していそうです。

持ち家&賃貸、それぞれのメリット・デメリット

持ち家と賃貸には、それぞれ異なるメリット・デメリットがあります。

持ち家の最大のメリットとも言えるのが、住宅ローンを完済した後は住居費が大きく軽減されること。人生100年時代と言われる中でも女性はさらに長生きです。その長い「老後」において家賃を払い続けるのか、住宅ローンを完済した持ち家に住むのかでは、老後生活の必要資金に大きな差があります。

一方で、購入時にはまとまった初期費用が必要となるのに加え、固定資産税、マンションであれば管理費や修繕積立金などの維持コストも継続的にかかります。また、賃貸に比べるとライフスタイルの変化に対する柔軟性は低くなります。

これに対して賃貸は、なんといってもライフスタイルの変化に応じて住み替えがしやすいのがメリット。転職や転勤にも対応しやすいのが大きな魅力です。固定資産税はもちろん、設備の修理や修繕なども基本的には大家側の負担となるため、突発的な出費のリスクも少なめです。ただし、家賃をずっと払い続ける必要があることや老後を迎えたあとも住まいを確実に確保できるかという点に不安を感じる人もいます。

持ち家は本当に「資産」になる?

また、持ち家のメリットとしてよく挙げられるのが「資産になる」ということですが、実は、この言葉は必ずしもすべてのケースに当てはまるわけではありません。

確かに不動産には一定の資産価値がありますが、売却したり、第三者に貸したりしたときにキャッシュフローがプラスにならなければ、本当の意味で「資産」だとは言えません。そればかりか、売却価格より住宅ローンの残高のほうが多ければ、その分を預貯金等で補わなければ「売るに売れない」状況にもなってしまいかねません。貸すときにも、毎月の家賃収入が、住宅ローンの返済と管理費や修繕積立金を上回らなければ持ち出しが発生してしまいます。

ですから、「持ち家は資産になるから」という理由だけで安易に購入に踏み切るのは、できれば避けたいところです。購入するのであれば、間取りや内装だけでなく「価格の下がりにくい物件を、割安な価格と、無理のない返済計画で買う」という点にしっかりと重点を置くことが大切です。

結婚・転職・老後…女性のライフプランには「想定外」がつきもの

このようにお伝えすると、「一度買ったらずっと住み続けるだろうから、私には関係ないかも」と思う人がいるかもしれません。でも、女性のライフプランには思ったより「想定外」が多いのです。シングルで一生を過ごすつもりでいても同棲や結婚といった転機が訪れるかもしれませんし、病気や身体の不調で今の仕事が続けられなくなり、収入が大幅に下がってしまう可能性もあります。親の介護問題も、多くの人にとって無縁ではいられないでしょう。

こうしたライフプランの変化を考慮すると、持ち家を購入することには、将来の経済的な安心感につながりやすい一方で、ライフスタイルの変化に柔軟に対応しにくくなるという側面もあります。

だからこそ、「価格の下がりにくい物件を、割安な価格と、無理のない返済計画で買う」ことが大切なのです。今の自分にとって無理のない選択であることに加え、将来のライフプランの変化に対応できる余地を残しておくことで初めて、持ち家は心強い「資産」になるのです。

結局どっち?働く女性が考えたい住居費との付き合い方

結局のところ、持ち家と賃貸のどちらが経済的にお得なのかは、どんな物件をいくらで買うのか、何歳まで生きるのか、ライフプランにどんな変化が訪れるのかなど、すべての条件が出揃わないとわかりません。加えてそれぞれに性格の異なるメリット・デメリットもあります。

ですから、働く女性にとって最も“正解”に近づける方法があるとしたら、それは「自分にとって、住居とはどのような存在なのか」という問いと向き合うことです。「長い人生を共にする、いつでも帰れる場所」なのか、「人生の様々なチャレンジを支える生活基盤」なのか、「収入が減ったときにそれを補ってくれる資産」なのか――こうした住居の本質を考えていくことで、住居費との付き合い方が自ずと見えてくるはずです。

コラム著者