サマリー

働く女性の年代別の平均収入は?

「みんなはいくらくらいのお給料をもらっているんだろう」

そう思っても、なかなか直接聞きにくいのがお金の話。付き合いの古い友人、ましてや家族であっても、収入や貯蓄となると面と向かって聞くのは気が引けますよね。

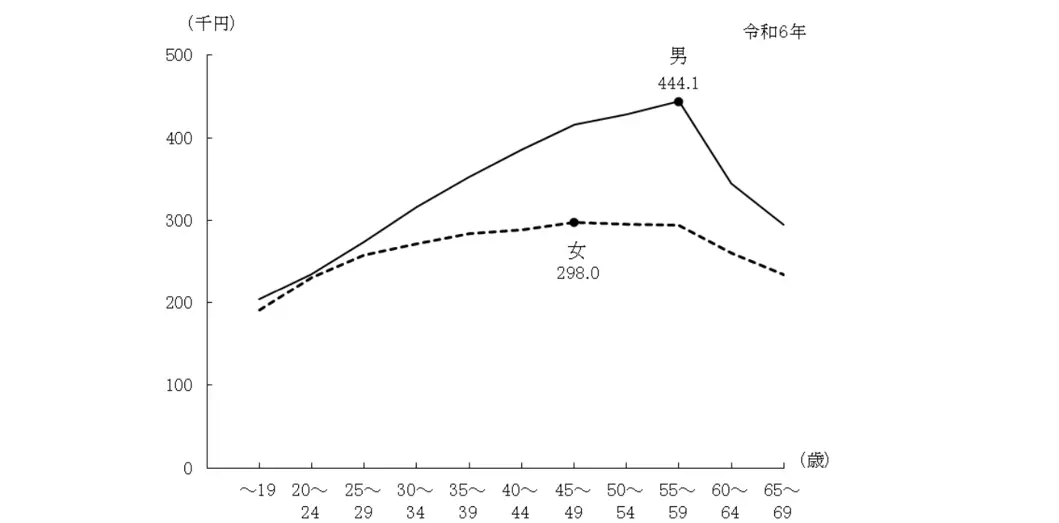

厚生労働省の「賃金構造基本統計調査」(令和6年)によると、働く女性の平均的な年収の水準は275万円前後。年齢とともに増える傾向にありますが、女性全体では45〜49歳の298万円でピークを迎え、その後は緩やかに減っていく傾向が見て取れます。

しかし実態としては、年齢だけではなく雇用形態や企業規模、地域、学歴、業種などによって収入には大きな開きがあります。正社員に絞って見てみると、20代では約230〜270万円、30代で約280〜300万円、40代で約300〜320万円というのが働く女性の平均的な年収のようです。

みんなはいくら貯めている?

一方、貯蓄残高についてはどうでしょうか。金融広報中央委員会「家計の金融行動に関する世論調査(単身世帯調査)」(令和5年)によると、「貯蓄がある」と答えた単身世帯全体の平均貯蓄額は260万円。年代別に見ると、20代では110万円、30代では183万円、40代では266万円、50代では397万円となっています。みなさんの貯蓄額と比べてどうでしょうか。

現実的に毎月の収入の中からいくらを貯蓄に回せるのかは、収入はもちろんのこと、ひとり暮らしかどうかや奨学金の返済の有無などによっても異なってきます。でも、あえて理想をお伝えするとしたら、ズバリ、目標は「毎月の手取り収入の2割」。なぜなら、これが継続できれば5年でおおよそ年収と同額の貯蓄をつくることができるから。まとまった貯蓄があることが、日々の安心感につながるのはもちろん、ライフプランの急な変化や転機を乗り越えるための大きな味方となってくれるはずです。

貯蓄を増やす方法は3つしかない

では、実際にどうすれば安定して貯蓄を増やしていくことができるのでしょうか。

雑誌やインターネットにはさまざまなお金の貯め方や増やし方に関する情報が溢れていますが、これらをシンプルに整理すると、実は方法は大きく3つしかありません。

その3つとは、「収入を増やす」「節約する」「運用して増やす」。

これらは、どれが正しい、どれが偉いという話ではありません。鍵を握るのは、得意・不得意はあったとしても、可能な範囲で3つそれぞれを並行して取り組むということ。

キャリア志向ではなくても「とりあえず正社員として働けるところに転職する」「節約は不得手でもとりあえず生命保険だけは見直してみる」「投資は難しそうと思ってもNISA口座を開設して投資信託の積み立てを始めてみる」そうした小さな一歩が、将来の貯蓄額の大きな差になるのです。

気になる「老後のお金」。どうやって貯めるのが正解?

そして、貯蓄を安定して増やすために絶対にやってほしいのが、「先取り貯蓄」です。

「先取り貯蓄」とは、お給料が入ったら真っ先に一定額を将来のための貯蓄にまわして、残ったお金で生活費をやりくりするという貯蓄方法です。これまで多くの家計を見てきましたが、「お金が貯まる人」はほぼ例外なく、これを実践しています。

やり方は簡単です。例えば、人生100年時代と言われる今、「老後のお金をどう準備するか」は多くの人に共通する悩みのタネ。でも、この先、何十年も「どうやったら老後資金を貯められるかな」と悩むのは避けたいですよね。

そこで「先取り貯蓄」の出番です。毎月の貯蓄可能額の中から1万円、2万円など定額を「これは老後のためのお金」と決め、「先取り」で積み立てに回します。ポイントは、手動ではなく自動で積み立てする、ということ。自動積立定期預金、NISAのつみたて投資、iDeCo、個人年金保険など、いったん方法はどれでも構いません。とにかく毎月自動的に積み立てにまわる仕組みを作ってしまうことが優先です。

仕組みさえ作ってしまえば「今月は何かと物入りだからスキップしよう」「忙しくて定期預金に預ける手続きをする暇がなかった」といった言い訳をすることなく、毎月着実に一定額が貯蓄として積み上がっていきます。あなたは残ったお金で生活費をやりくりすることだけに集中すればいいのです。

ライフプランには「想定外」があるのが当たり前!

「先取り貯蓄」が効果を発揮するのは、老後のためのお金だけではありません。ずっと今の仕事を続けるつもりだったけれど思わぬ病気で辞めざるを得なかったり、ふとした出会いから急に結婚することになったり、趣味で投稿していたSNSがバズって本業として独立することになったり……。女性の人生は、良くも悪くも変化や想定外がつきものです。貯蓄はそうした際の選択肢をぐっと広げてくれます。

そして何より、まとまった貯蓄があること、放っておいても毎月貯蓄が増えていることの安心感は、目の前の生活をもっと楽しむ心の余裕につながります。ずっと憧れていたことに挑戦する原動力も生まれるかもしれません。自分の収入や貯蓄としっかり向き合うことは、人生を大きく広げてくれる可能性を秘めているのです。

コラム著者