サマリー

お金のことを考えたほうがよさそうと思っても、忙しい毎日ではついつい後回しになりがちです。なんとなく日々の生活は過ごせている今だからこそ、ぜひやってほしいことを紹介します。

小林さんの相談内容とは

「この先、住宅購入や転職など色々あるのに、何からやればいいか分からないので」と言ってやって来た小林さん(仮名)。小林さんの相談内容と家計の状況は下記です。

- お名前 小林さん(仮名)

- 年齢 38歳 女性

- 家族構成 夫(42歳)、長男(5歳)

- 住まいの情報 賃貸マンション

- 世帯年収 夫420万円(会社員)、妻324万円(会社員)

- 現在の貯蓄 1,100万円

【小林さんの相談内容】

現在は共働きで、生活費もそれほどかけないほうなので、今の家計にはゆとりがあります。でも、今の仕事は長く続けられないと考えています。また、近々住宅も購入したい、夫も転職する可能性もあります。将来のお金をどのように考えて準備したらいいのかを相談したいです。

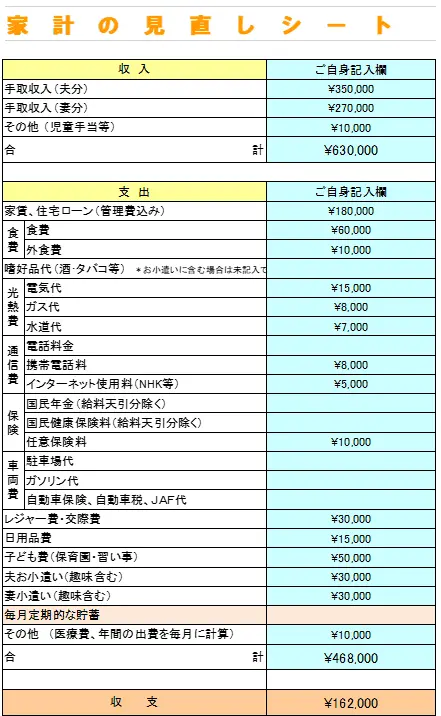

なお、現在の家計の状況は下記になります。

家計診断は、「現在」の家計の収支を見るものです。小林家の現在の家計は黒字で、大きくは問題ありません。そして、将来にわたってどうかを考えるためのツールがライフプランといわれるものになります。

ライフプランを立てるときは、まずは、ご自身の希望をまとめます。その際には、人生の三大資金がポイントです。教育資金・住宅資金・老後資金に関係する自分の考えを固めましょう。

(1)子どもにはどんな教育をして、どんな大人になってほしいのか?

(2)住居は、いつごろ、どんな家を購入したいのか?

(3)老後は、どこで、どんな生活をしたいのか?

こういったご自身やご家族の価値観を見つめ直す作業はとても大切です。お金の悩みは、他人との比較で不満に思ったり辛い気持ちになったりしやすいため、ご自身の軸が出来れば強いです。何か迷ったときにも指針になります。

30分で発見できる!人生全体のイメージ

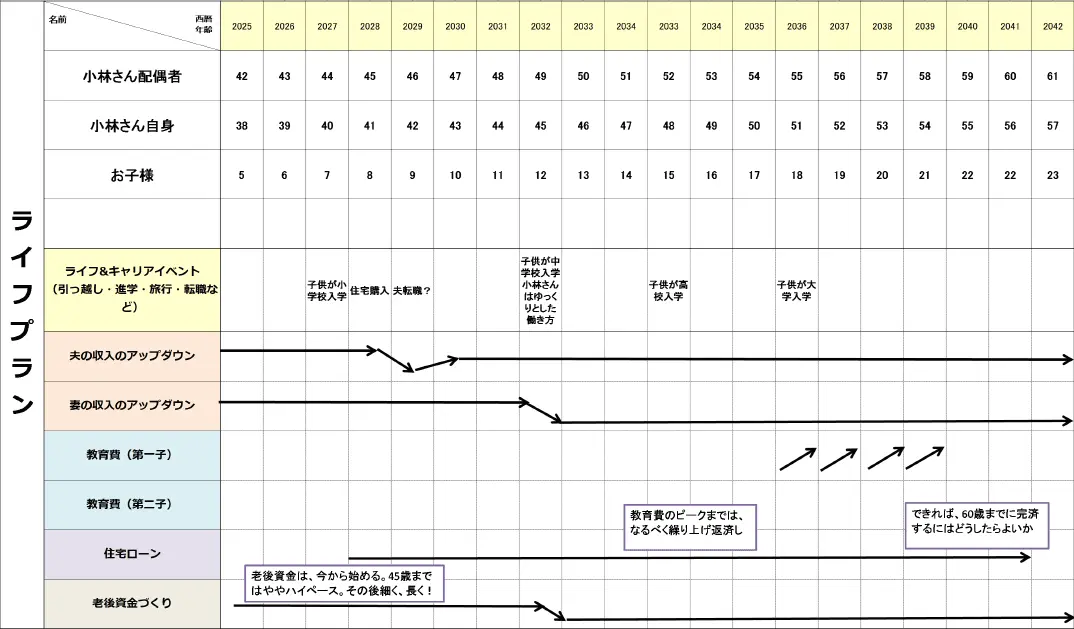

次に、小林さんには、下記のような簡易ライフプラン表を作成してもらいました。簡易ライフプラン表では、まずご自身と配偶者の名前を記入し、西暦の下には、その年の12月末時点の年齢を書き出します。

ライフ&キャリアイベントの欄には、大きな出費など変化がある「出来事」を書き出します。引っ越し、お子さまの進学、家族で海外旅行、転職など、いろいろあります。 小林さんの場合は、住宅購入や、子どもの小・中学校入学、転職など、多数書きました。

そして、具体的に三大資金の動きを考えます。

教育費や収入などで数字が予想できるところは、具体的な数字でもいいですが、アップダウンの矢印だけでも構いません。

お子さまが大学生になるのはいつでしょうか?そこできっと教育費の支出はアップしますので、右上がりの矢印を記入します。

住宅ローンはいつまで続く予定でしょうか?払い終わったときは何歳でしょうか?老後資金は並行して貯められそうでしょうか?それとも住宅ローンの支払いを優先し、教育費のピークが過ぎてから老後資金を貯めていく方向にしましょうか?

などライフプラン表に整理をしていくと、考えることがたくさん出てくるのと同時に人生設計イメージを描くことができます。

「住宅と教育費は支払えたけれど、老後資金は準備不足だから、後はよろしくね」と、子どもにおんぶに抱っこしてもらうわけにはいきません。住宅資金、教育資金、老後資金のバランスを考えていくことが大切です。

まずは、矢印のみの簡易型で大丈夫ですから、10年後、20年後ぐらいをおおよそでいいので考えてみましょう。

完璧でなくていい!実行の一歩を踏み出そう

簡易版を作成するメリットは、「忙しいし、今は共働きで困っていないので、お金のことは特に何もやっていない。でもなんか不安」という状態から抜け出せます。30分ほどで具体的な将来をイメージすることで、「実行するモチベーション」にもつながります。

現状の家計に問題が少ない方は、「まあいいか…」と思ってしまうと、なかなかお金が貯まりません。余ったら貯蓄という感覚では、継続的に一定額を貯蓄することが難しいです。そのため、将来の生活をイメージしつつ、現在の家計から、具体的に積み立てる金額を決めることをおすすめします。

さらに細かく数値化したライフプランやキャッシュフロー表もありますが、「そこまでするのは、めんどくさい」という声を多数聞くため、「ひとまず30分だけをやってみよう!」を合言葉にしたのが簡易ライフプラン表です。

まとめ

小林さん自身も、「30分だけなら…」ということで取り組み始めました。ところが、年齢や家族を記入したあと、「7年後の45歳になるまでは今のペースで働き、その後は少しゆるめた働き方を選択したい」といった具体的な数字や目標が徐々に口から出てきました。そして、「5年以内には、頭金500万円をもとに住宅を購入したい」とも。そのために今するべきこと。毎月の老後・教育資金の積立金額を決めることができました。「ざっくりでも、将来を見通すことができると違いますねぇ」とつぶやいていました。

将来設計は敷居が高い、先のことは分からないと言わずに、まずは、大まかに把握するところからやってみましょう。

※本文は、著者の調査・経験に基づき一般的な内容を掲載したものです。また、各種制度、政策および投資環境については執筆時点のものであり、将来変更となる可能性がございます。資産運用においてはお客様ご自身の収入や貯蓄、生活スタイル等に基づいてご判断ください。

コラム著者