サマリー

教育資金は、子供が生まれた時から準備をスタートできるお金です。長期の資産形成であれば、どのような選択肢があるのか、リスク商品を選ぶ場合の心構えもご紹介しましょう。

時間を味方にしよう

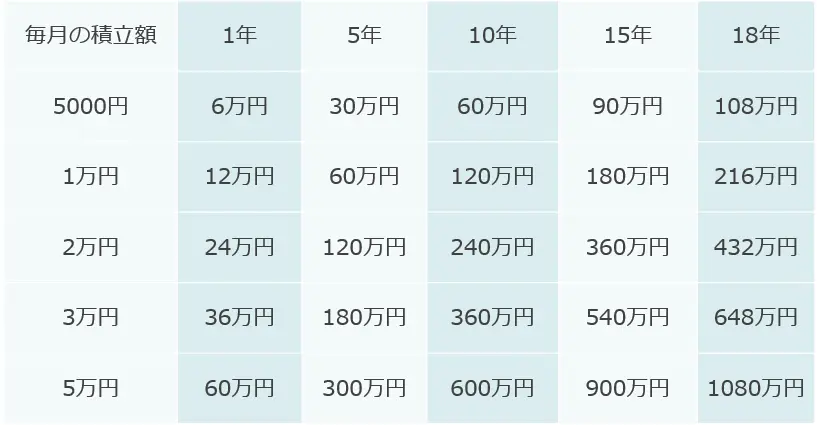

まず、まとまった教育費を貯められそうもないという方は、下記の表を見てください。PTA主催の教育資金の講演会などで一番反響が多かった資料です。

【積み立ての効果「時間を味方にする!」】

多くの方が、最初からお金が貯まっているわけではありません。教育費のピークといわれるのは子供が大学生になる頃です。0歳からスタートすれば約17年後。少し遅れて始めたご家庭や高校生になる頃までを目指すのであっても約15年後でしょうか。いずれにしても10年以上という長期の資産形成になります。

金融の世界では、「時間を味方にする」という言い方をします。たとえば月5,000円でも1 万円でも児童手当等から捻出し、早めに時間の有効活用をしましょう。いわゆる「チリツモ」の発想です。毎月は5,000円や1万円では、目指す金額には程遠く感じるかもしれません。でも10年たてば、60万円や100万円。少しまとまった金額になってきます。このまとまった金額が捻出できず、大学で奨学金や教育ローンを借りる多くのご家庭を見てきました。

もしかすると今後は大学の無償化がさらに拡充され、教育費がそれほどかからなくなるという有難い時代が到来するかもしれません。でも、海外留学だったり結婚資金の援助だったり、子供にかかるお金は他にもあります。まずは少ない金額からでも積み立てをスタートすることです。

教育資金に投資はありか?

以前、「インフレになると、10年後は大学の学費は今の統計データの2割増しぐらいかもしれない」という話をすると、ポカーンとしている保護者の方も多かったです。インフレといきなり言われても分からないですよね。ところが、最近の物価高を受けて、100万円を100万円で持っていてもその価値が目減りするかもしれないことから、「教育費の貯め方として投資はアリでしょうか?」と、積極的な質問をしてくださる方も増えてきました。 その場合、積み立て期間が10年以上あれば投資に回してもよいとお話ししています。そして、長くなればなるほど、長期・積立・分散が効いてきます。そのために、投資信託の利用をするのはありだと思います。投資信託とは、少額から預けられてリスクを分散しやすい金融商品です。

ただ、教育費でのリスクの取り方は、保護者、ご家族の考えに加えて、子供の進路に関係するので、選択が難しいと言われることがあります。 確定拠出年金等をやっていて比較的投資に抵抗がない上に、まだお子さんが小さく10年以上積み立てできそうな場合は、毎月教育費として貯める金額の半分ぐらいを投資されたらどうでしょうかとお話しています。ちなみにですが、私は下の娘の大学の教育資金は、全額投資信託です。

学資保険が全盛の時代は、教育資金の全額を投資信託にしているというと、「過激なファイナンシャルプランナー」と言われたこともありました。ただ、インデックス型の投資信託で、長期・積立・分散投資をすれば、そこまで過激ではありません。とはいえ、私自身も、上の息子のときは、全額までを投資信託の利用をしておらず、教育資金に元本割れリスクがある商品は怖いという保護者の気持ちもよく分かります。

リスク商品に預ける2つのポイント

その上で、2つのポイントをお話ししています。

大学進学のために貯めているのであれば、17歳の2~3年ぐらい前から、一部現金化しておいたり、売り時を見極めたりすることです。

2008年にはリーマン・ショックで株価は大きく値下がりし、元値に戻るまで、数年間低迷していました。コロナショックではもっと早く回復しましたが、いつどんなショックがあるか分かりません。それらを踏まえて、大学入学よりも数年前に、売却という選択肢を考えることです。ただ、大学は4年間あるので、一度にすべてを現金化する必要はないと思います。

もう1つのポイントは、自分なりの売却のルールを作っておくのもよいと思います。老後資金や、用途が決まっていないお金とは違って、子供の進路のお金ですから、たとえば、3割増しになったタイミングで売却するといったルールです。

このような2つのポイントを知って、教育費の一部を投資にしてもよいのではと考えています。

まとめ

教育資金の貯め方や資産形成は、時代によっても変化しますし、子供や保護者の年齢や考え方によっても異なります。ただ10年以上積み立てるご家庭も多いことから、その商品選択には十分注意を払い、ご家庭の方針を決めるとよいでしょう。

※本文は、著者の調査・経験に基づき一般的な内容を掲載したものです。また、各種制度、政策および投資環境については執筆時点のものであり、将来変更となる可能性がございます。資産運用においてはお客様ご自身の収入や貯蓄、生活スタイル等に基づいてご判断ください。

コラム著者