『日本・高配当株』日本株の新たな「高配当株」指数に連動する インデックスファンド、ついに登場!

【対談】エコノミスト 崔真淑氏 × アムンディ・ジャパン 佐々木康平

※本コンテンツは2025年2月28日時点の取材情報を基に同年4月に公開し、9月にデータ更新したものです。

米国株・全世界株に次ぐ選択肢

日本株の新たな「高配当株」指数に連動するインデックスファンド、ついに登場!

「(アムンディ・インデックスシリーズ)日本・高配当株」

欧州No.1、世界トップ10※にランキングされる資産運用会社、アムンディの日本法人であるアムンディ・ジャパンは、2024年6月に少額投資非課税制度(NISA)の成長投資枠の対象となる低コストのインデックス(指数連動型)ファンドを3本設定し、注目を集めた。そして25年4月には、シリーズ4本目となる日本の高配当株を投資対象とするインデックスファンドを設定した。高配当株の魅力や新ファンドの特徴などをテーマに同社の佐々木康平氏とエコノミストの崔真淑氏が対談した。

崔氏:

新NISAがスタートした24年は、個人の資産形成への関心がかつてないほどに高まり、特に米国株や全世界株を投資対象とするインデックスファンドへの資金流入が目立ちました。

佐々木:

おっしゃる通りです。米国の代表的な株価指数である「S&P500種株価指数(以下、S&P500)」や全世界株指数の「MSCIオール・カントリー・ワールド・インデックス(以下、オール・カントリー)」の24年のパフォーマンスは極めて良好でした。

新NISAをきっかけに資産形成を始めた投資初心者の中には、そうした指数に連動するインデックスファンドを最初の1本に選ぶことで、成功体験を得た方も多かったと思います。とはいえ、現状の2つの「集中」に注意してもよいかもしれません。

崔氏:

それは特定のインデックスファンドへ投資資金が集中しているという意味でしょうか。

佐々木:

1つ目は崔さんのご指摘のように、特定のインデックスファンドへの資金流入の集中です。そしてもう1つが両指数の上位銘柄のウェイトの高さです。

例えば、S&P500を構成する上位10銘柄の指数寄与度は、足元で3割を超えています。これは歴史的な高水準といっていいでしょう。個人投資家の資金が特定のファンドに集中しているだけでなく、そのファンドが投資対象とする株価指数の中身も、特定の銘柄や業種に集中しています。

そうした現状に対し、新たな選択肢として日本株、それも良好なパフォーマンスを上げている高配当株への投資手段を低コストで提供したいと考えています。崔さんは日本株についてどのような印象をお持ちでしょうか。

崔氏:

正直、「驚いている」のひと言です。私は08年に投資銀行に入社し、社会人としてのキャリアをスタートさせました。学生時代からずっとデフレで、社会人になってすぐにリーマン・ショックに遭遇しました。賃金は上がらず、株価と物価は下がるものというのが、私の20~30代の記憶です。それがこの数年で一変し、日本企業や日本株が本当に変わりつつあることを実感しています。

その理由は大きく2つあります。まずは経済環境の変化です。デフレが終わり、いよいよインフレが定着する時代に突入していく可能性を感じています。そして2つ目にコーポレートファイナンスやガバナンスの観点での変化です。

私はいま、一橋大学大学院の博士課程に在籍しながら京都大学の山田和郎准教授たちと、日本の上場企業における財務政策やガバナンスの変化について研究しています。その活動を通じ、日本企業のガバナンスに関する取り組みが、この10年で驚くほど変わったことを確信しました。政府主導のコーポレートガバナンス改革の推進や、機関投資家の行動規範であるスチュワードシップ・コードの導入などを通じ、株価や株主利益を意識した経営を多くの上場企業が実践しています。

佐々木:

上場企業の自社株買いが急増していることも日本企業や日本株が変化していることの象徴でしょう。2024年は約17兆円と前年比で7割増え、3年連続で過去最高を記録したようです。

崔氏:

株主と経営者の利害がようやく一致するようになり始めています。自社株買いや配当を積極的に実施するとともに、株主へのコミットを高めるために、経営者の報酬体系も固定報酬だけでなく、業績連動報酬や株式報酬を導入することが当たり前になりつつあります。

ただし、日本株が米国株に連動しやすい点は気になります。米国株に割高感がある一方で、金価格が大きく上昇している現状は、投資家のリスク回避姿勢の表れといえるでしょう。突発的な下落局面に強いとされる資産への分散投資を検討したいところです。

ファイナンス分野の研究や過去のデータを見ると、日本の高配当株はその有力な選択肢といえそうです。

佐々木:

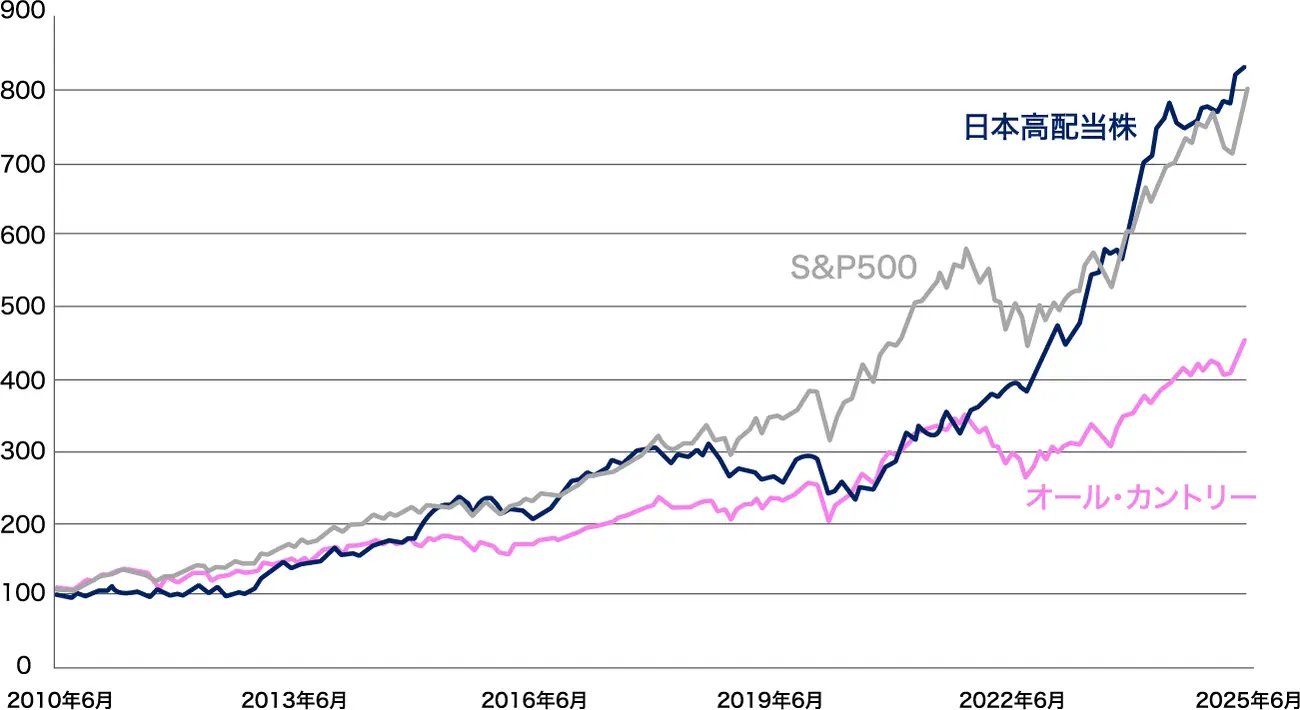

過去5年を見ると、S&P500のパフォーマンスの良さというのは、多くの人が認識するところだと思いますが、実は、日経累進高配当株指数とS&P500を現地通貨ベースで比べると、遜色ない動きであったことが見て取れます(図表①)。S&P500への投資が成功した要因として、円安の要因が大きかったことには注意が必要です。

一方、今般の高配当株は、そのS&P500と同水準で推移しており、また、為替リスクがないことを考えると、投資妙味があると言えるでしょう。

図表①【S&P500、オール・カントリー、日本高配当株のパフォーマンスの比較図】

出所:アムンディ・ジャパン株式会社。期間:2010年6月末~2025年6月末、月次。2010年6月末を100として指数化。

オール・カントリーはMSCIオール・カントリー・ワールド・インデックス、日本高配当株は日経累進高配当株指数。いずれもトータルリターン。S&P500とオール・カントリーは米ドルベース。

・MSCIの各インデックスは、MSCI Inc.が開発した株価指数です。同指数に関する著作権、知的財産権その他一切の権利はMSCI Inc.に帰属します。また、MSCI Inc.は、同指数の内容を変更する権利および公表を停止する権利を有します。

・S&Pの各インデックスは、S&P Dow Jones Indices LLCの登録商標です。

・日経累進高配当株指数は、日本経済新聞社(以下「日経」という)によって独⾃に開発された⼿法によって算出される著作物であり、日経は、日経累進高配当株指数⾃体及び日経累進高配当株指数等を算定する⼿法に対して、著作権その他⼀切の知的財産権を有しています。「日本経済新聞社」、「日経」および「日経累進高配当株指数」を⽰す標章に関する商標権その他の知的財産権は、すべて日経に帰属しています。日経は、日経累進高配当株指数を継続的に公表する義務を負うものではなく、公表の誤謬、遅延⼜は中断に関して、責任を負いません。日経は、日経累進高配当株指数の計算方法など、その内容を変える権利及び公表を停止する権利を有しています。日経は日経累進高配当株指数を対象とした「(アムンディ・インデックスシリーズ)日本・高配当株」に対して、それらを保証するものではなく、⼀切の責任を負いません。

崔氏:

貴社が新たに設定した日本の高配当株ファンドについて教えてください。

佐々木:

当社は、25年4月18日に「(アムンディ・インデックスシリーズ)日本・高配当株」(以下、「日本・高配当株」)を設定しました。設定の背景には、配当に対する個人投資家の根強いニーズがあります。国内の高配当株ファンドに近年、着実な資金流入が継続していることからもその人気の高さが窺えます。

個別株でも高配当銘柄は人気ですが、例えば株価が下がれば配当利回りは高くなるので、単に配当利回りだけに着目して銘柄を選ぶのは得策とはいえません。中には業績が伴わない無理な配当を行っている企業もあります。そう考えると、高配当銘柄を一つひとつ探し出すよりも、ファンドを活用したほうが個人にとっては効率的です。

今回当社が設定した「日本・高配当株」は、日本経済新聞社が23年6月末に算出・公表を開始した「日経累進高配当株指数(しっかりインカム)」への連動を目指すインデックスファンドです。実はこの指数に連動するファンドはETF(上場投資信託)も含め、この「日本・高配当株」が最初の一本です。

崔氏:

新しい日本の高配当株指数に連動する世界初のインデックスファンドというわけですね。すでに存在する高配当株指数とは、何が異なるのでしょうか。

佐々木:

既存の高配当株指数は、日経平均株価やTOPIX100など特定の株価指数の中から高配当銘柄を選んでいるケースが多いため、投資対象のユニバース(候補)が限定的でした。

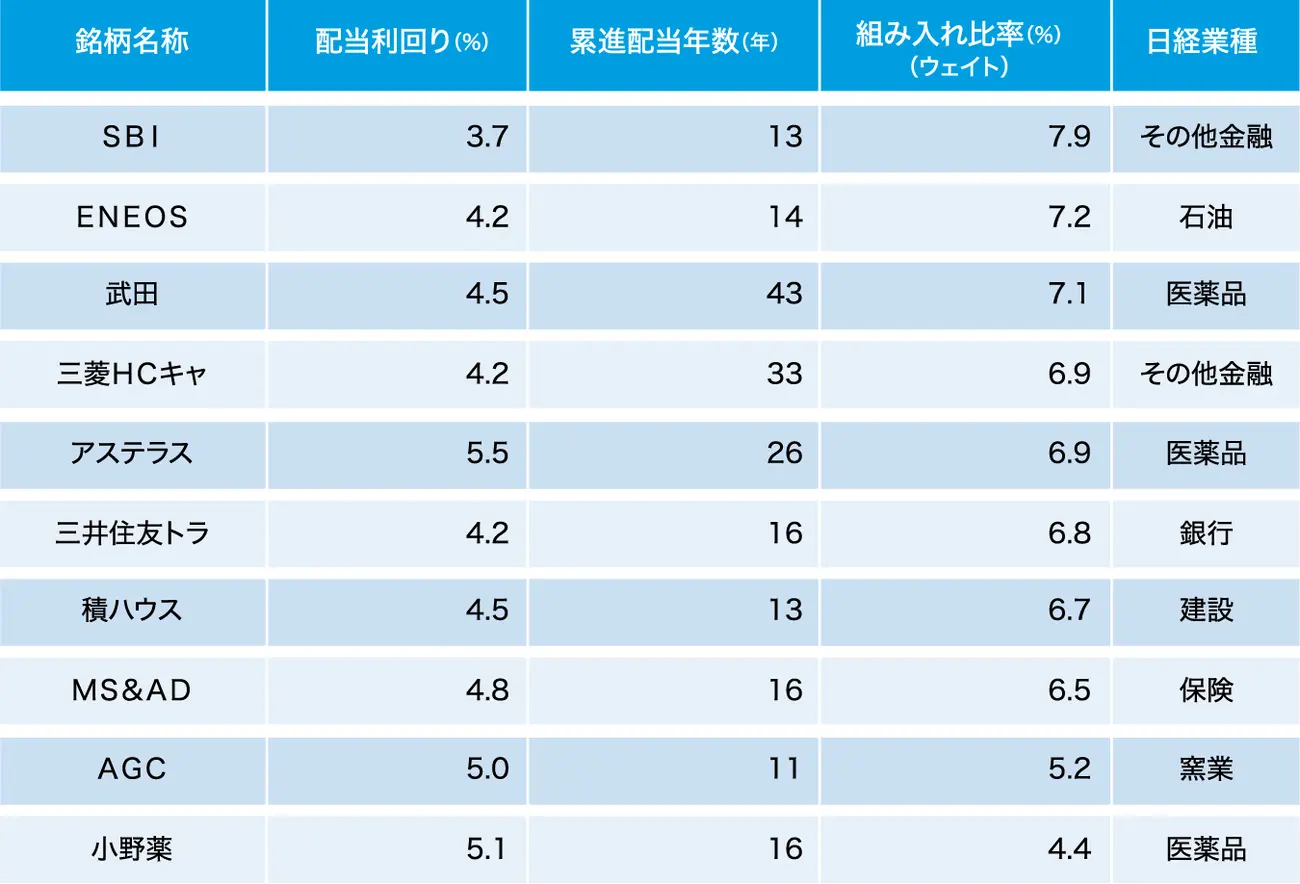

一方「しっかりインカム」は、東京証券取引所の全上場銘柄、つまり約3,800銘柄を投資対象ユニバースとしています。さらにその中から増配か配当維持のどちらかで減配しない「累進配当」を10年以上継続している企業を絞り込み、予想配当利回りが高い順に厳選した約1%の30銘柄で構成される指数です(図表②)。

図表②【「日経累進高配当株指数(しっかりインカム)」の構成銘柄(組入上位10社)】

出所:日本経済新聞社、配当利回りは日経予想(2025年6月末時点)

佐々木:

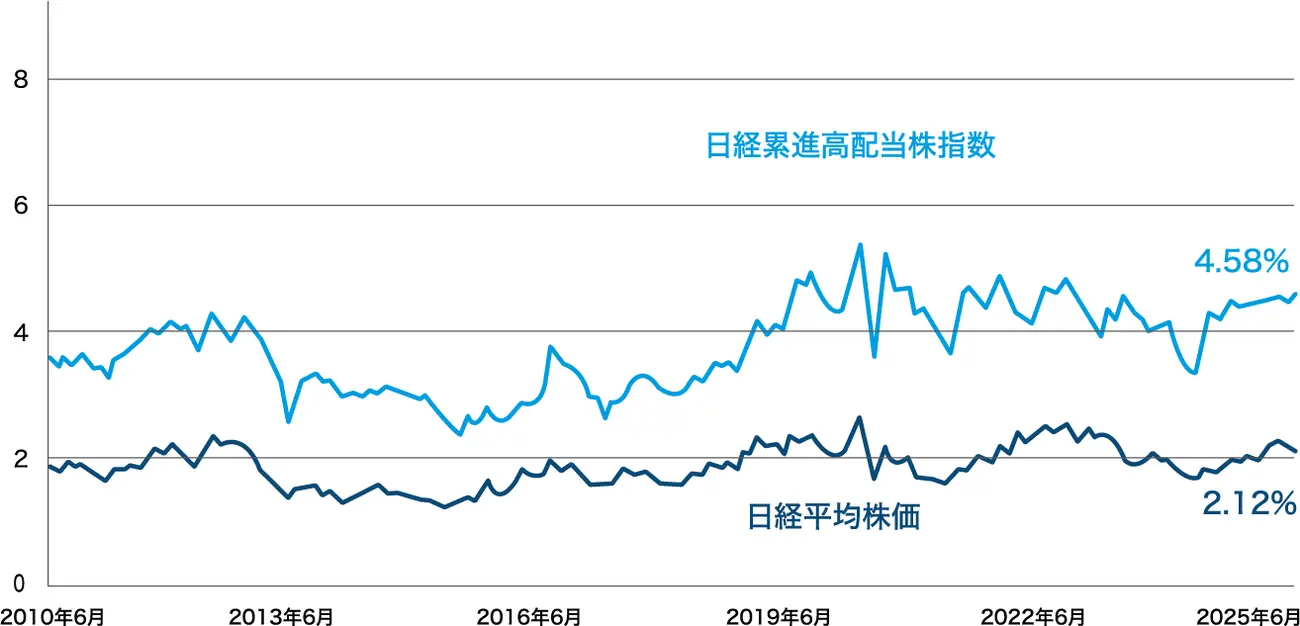

配当を継続できるのは、安定的な収益をしっかり確保できるビジネスモデルがあるからで、それを10期連続実現するとなれば、高い競争力がなければ不可能です。その意味で「しっかりインカム」は、組入銘柄のクオリティチェックが十分に効いている株価指数といえます。配当利回りの推移をみても日経平均株価の2倍程度で推移しています(図表③)。

図表③【「日経累進高配当株指数(しっかりインカム)」と日経平均株価の配当利回りの推移】

出所:日本経済新聞社。期間:2010年6月末〜2025年6月末、月次

崔氏:

実は私はごく最近まで、高配当株にあまりいい印象を持っていませんでした。上場企業の社外取締役などを務めていることもあり、どうしても「配当を出すのなら未来に投資するべき」と考え、高配当企業=成熟企業というイメージを持っていたのです。

しかし、個人投資家の立場で考えると「ちょっと違うかも」と思い直しています。金融緩和の恩恵を受けやすく、未来に積極的に投資するようなテック企業をポートフォリオに組み入れるのであれば、同時に景況感に左右されにくく、安定的な配当が期待できるバリュー株にも投資したほうが、株式ポートフォリオ全体で見た時に銘柄分散の効果がより期待できそうです。

佐々木:

実はこの「日本・高配当株」は、24年に立ち上げた当社のインデックスシリーズの4本目となるファンドです。S&P500やオール・カントリーに留まらない、多様なニーズに応えるための選択肢を提供するのがシリーズ立ち上げのコンセプトで、24年はオール・カントリーをベースにした高配当株と大型成長株、さらに、インドの代表的な株価指数であるNifty50 指数に連動するファンドを用意しました。

今回は4本目として「日本・高配当株」を設定し、さらに多くの個人投資家に新たな付加価値を提供していきたいと思います。

崔氏:

日本でアムンディというと、アクティブファンドやESG(環境・社会・ガバナンス)投資の印象が強く、インデックスファンドのイメージはありませんでした。

佐々木:

おっしゃる通り、アムンディはアクティブファンドやESG・責任投資に強みを持つ会社ですが、実はインデックスファンドにも豊富な実績を持ち、欧州ではインデックスファンドとETFを合わせたパッシブ運用の資産残高が約70兆円に達します。

日本の公募投信は現在、およそ5,200本あり、新たにファンドを立ち上げても埋もれてしまうかもしれません。そこで、我々の想いやコンセプト、付加価値などをしっかり訴求するためにシリーズ化することにしました。日本には5名のインデックスファンドの運用責任者が在籍するなど、本国のフランスに次ぐ手厚い体制で運用しています。というのも、アムンディにとって、日本は主要拠点の1つだからです。

アムンディ・ジャパンの歴史は古く1971年に遡ります。統合などを経てアムンディ・ジャパンとしてスタートしたのが10年なので、今年は当社にとって15周年という節目の年でもあります。

崔氏:

それでは改めて「日本・高配当株」はどのような投資家に適しているとお考えですか。

佐々木:

まず、定期的・安定的な配当収入を求める投資家に適したファンドです。また、為替リスクを抑えたり、現在保有している銘柄とは値動きの異なる投資対象を探している方にとっても有力な選択肢になります。

オール・カントリーにおける日本株の割合は5%程度と限定的な中で、当ファンドを併せ持つことで、ポートフォリオ全体の安定にもつながると考えられます。NISAの成長投資枠の対象である点もメリットの一つです。

崔氏:

米国を中心に大型成長株が強かった時代が長く続きましたが、世界的に投資環境の不透明感が増している今、もし自身のポートフォリオが大型成長株へ偏重しているのであれば、それを見直すにはいいタイミングだと感じています。そうした中で日本の高配当株に目を向けるというのは賢明だと思います。

そして、資産形成を安定的に長く継続する秘訣は、やはり資産の分散、そして株式投資における銘柄分散にあります。その点、「日本・高配当株」が連動を目指す「しっかりインカム」の構成銘柄を見る限り、併せ持つことで株式ポートフォリオに与える銘柄分散効果は高そうですね。

佐々木:

ありがとうございます。10年間連続して配当を出し続けるというのは、やはり簡単にできることではありません。組入銘柄は、大型の銘柄だけでなく、中・小型株も含まれるため、このファンドによって、これまで地道に配当を出し続けている銘柄にもスポットが当たればよい、と個人的にも思っています。一歩踏み込んだ分散投資の選択肢や、安定的な配当収入を獲得する手段としてぜひ「日本・高配当株」を活用していただきたいと思います。

※ 「NISA成長投資枠(特定非課税管理勘定)」対象ファンドは、販売会社により取り扱いが異なる場合があります。詳しくは販売会社にご確認ください。

(このページは2025年4月に公開した内容をもとに同年9月にデータ更新したものです)

※2025年9月12日~2025年10月31日に日経電子版広告特集にて掲載したものを転載。

※著作・制作日本経済新聞社 (2025年日経電子版広告特集)。記事・写真・イラストなど、すべてのコンテンツの無断複写・転載・公衆送信等を禁じます。

※インベストメント・ペンション・ヨーロッパによる資産運用会社トップ500社(2025年6月版)

日経累進高配当株指数とは

国内証券取引所に上場し、基準日時点で時価総額が500億円以上かつ10年以上連続して累進的な配当を続ける(減配せず、増配か配当維持を続ける)銘柄の中から、予想配当利回りの高い30銘柄で構成された時価総額ウエート方式の株価指数です。2010年6月30日(算出基点日)を10,000として算出され、2023年6月30日より公表されています。構成銘柄の定期見直しは毎年6月の最終営業日に実施され、1銘柄の構成比率は7%以内となるよう調整されます。上場廃止等の理由により構成銘柄が臨時除外され、30銘柄を下回る場合があります。なお、トータルリターンとは、税引前の配当を配当落ち日に再投資した指数です。

日経累進高配当株指数は、日本経済新聞社(以下「日経」という)によって独⾃に開発された⼿法によって算出される著作物であり、日経は、日経累進高配当株指数⾃体及び日経累進高配当株指数等を算定する⼿法に対して、著作権その他⼀切の知的財産権を有しています。「日本経済新聞社」、「日経」および「日経累進高配当株指数」を⽰す標章に関する商標権その他の知的財産権は、すべて日経に帰属しています。日経は、日経累進高配当株指数を継続的に公表する義務を負うものではなく、公表の誤謬、遅延⼜は中断に関して、責任を負いません。日経は、日経累進高配当株指数の計算方法など、その内容を変える権利及び公表を停止する権利を有しています。日経は日経累進高配当株指数を対象とした「(アムンディ・インデックスシリーズ)日本・高配当株」に対して、それらを保証するものではなく、⼀切の責任を負いません。

資料中に引用した各インデックス(指数)の詳細は、アムンディ・インデックスシリーズのファンドで使用している指数とその権利についてをご覧ください。

・ 当ページは、アムンディ・ジャパン株式会社(「当社」)が日本の居住者の皆様を対象として設定・運用を行う国内投資信託の情報提供を目的として、当社が作成したものであり、法令等に基づく開示書類ではありません。また、当ページに含まれるいかなる特定の金融商品取引の勧誘を目的とするものではありません。 ・ 当ページは、信頼できると考えられる情報に基づいて作成しておりますが、その正確性、完全性を保証するものではありません。 ・ 当ページに記載されている運用実績等に関わる数値・グラフ等はあくまでも過去の実績であり、将来の運用成果等を示唆または保証するものではありません。また、手数料・税金等を考慮しておりませんので、実質的な投資成果を示すものではありません。 ・ 当ページに記載されている内容・数値・図表・意見・予測等は作成時点のものであり、将来の市場動向、運用成果を示唆・保証するものではなく、予告なしに変更される可能性があります。 ・ 投資信託は、株式など値動きのある有価証券(外貨建資産には、当該外貨の円に対する為替レートの変動による為替変動リスクもあります。)に投資しますので、基準価額は変動します。投資元本が保証されているものではありません。投資信託の基準価額の下落により、損失を被り投資元本を割り込むことがあります。投資信託の運用による損益はすべて投資者の皆さまに帰属します。 ・ 投資信託は預金、保険ではなく、預金保険機構および保険契約者保護機構の保護の対象ではありません。また、登録金融機関を通じてご購入いただいた投資信託は、投資者保護基金の保護の対象とはなりません。 ・ 投資信託のお取引に関しては、クーリング・オフの適用はありません。 ・ 投資信託の取得のお申込みにあたっては、販売会社よりお渡しする投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

本サイトでは、お客様の利便性の向上およびサービスの品質維持・向上を目的としてクッキーを利用しています。このサイトの閲覧を続けることでクッキーの利用に同意いただいたものとみなされます。クッキーの無効化をご希望の場合は「本サイトのご利用にあたって」をご確認ください。