はじめての資産運用

やがてやってくる未来のために、

将来の生活基盤となるお金と向き合ってみませんか。

将来の生活基盤となるお金と向き合ってみませんか。

これからの自分や家族のこと、どこまでイメージできていますか?

かなえたい夢、豊かな老後、満たされた生活。

不安のない生活を送るためには、それなりの準備も必要です。

やがてやってくる未来のために、将来の生活基盤となるお金と向き合ってみてはいかがでしょうか?

それぞれの世代でお金に対する考え方は違うもの。けれども何もしなければ増えないどころか資産価値は目減りしてしまう恐れもあります。

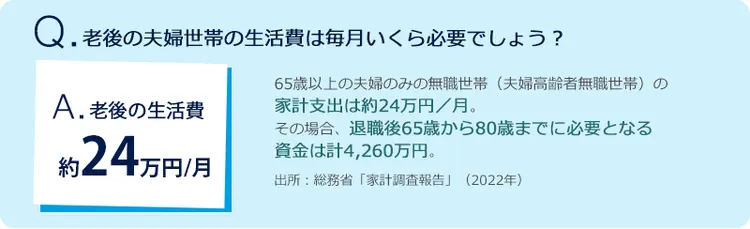

結婚費用、教育資金、住宅購入費、そして老後資金。

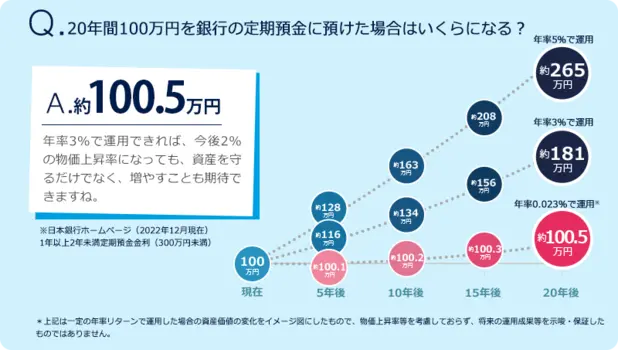

必要なお金を準備するために、収入をふやす、節約することもひとつの方法ですが、余裕資金に働いてもらう「資産運用」でお金を育てることも考えてみましょう。

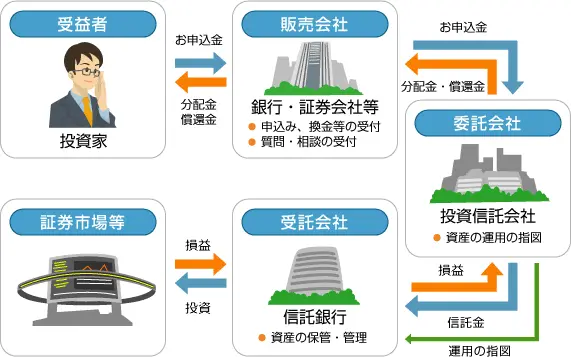

投資信託とは、投資家の皆様から集めた資金を運用の専門家が株式や債券などを買い、その運用成果(マイナスの場合もあります)を投資家の皆様の投資額(口数)に応じて、配分するという仕組みの金融商品で、資産運用の一手法です。

株式や債券に投資するにはある程度まとまった資金が必要ですが、投資信託は1万円など少額から始められます。また、株・債券等資産の種類、地域、通貨、業種等、様々な投資対象に分散して投資(分散投資)することで、各資産・銘柄はそれぞれ値動きが異なるため、全体の値動きを比較的小さく抑える効果が期待できます。

投資信託を購入すると購入時手数料、運用管理費用(信託報酬)、信託財産留保額等の費用が発生します。購入前に、費用について確認しましょう。

購入時手数料

投資家が投資信託を購入する際に販売会社に支払う費用を指します。

購入時手数料は、販売会社や投資信託によって異なりますので、ご購入前に販売会社に必ず確認しましょう。

運用管理費用(信託報酬)

投資信託の運用・管理にかかる費用として投資信託財産の中から間接的にかかる費用です。信託報酬は委託会社・受託会社・販売会社の業務に対する対価として支払われます。

信託財産留保額

投資信託を解約(換金)する際にかかる費用です。投資信託財産の残高の安定性及び運用の効率を確保するため、解約した受益者から徴収することによって、解約による基準価額への影響を補い受益者間の公平性を図ることが目的です。信託財産留保額は解約手数料等とは異なり、投資信託財産に組入れられます。

投資信託は、主として値動きのある有価証券に投資しますので、基準価額は変動します。したがって、投資元本が保証されているものではありません。また、投資信託の基準価額の下落により、損失を被り投資元本を割込むことがあります。投資信託の運用による損益はすべて投資者に帰属します。なお、投資信託は預貯金とは異なります。

投資信託のリスクに関する詳細は、以下よりご確認ください。

アムンディ・ジャパンFacebook公式ページ

SDGsに関する話題や、最新のマーケットレビューなどお役立ち情報をお届けします。今すぐフォローして、「お金の話」をもっと身近にしませんか。

・ 当ページは、アムンディ・ジャパン株式会社(「当社」)が日本の居住者の皆様を対象として設定・運用を行う国内投資信託の情報提供を目的として、当社が作成したものであり、法令等に基づく開示書類ではありません。また、当ページに含まれるいかなる特定の金融商品取引の勧誘を目的とするものではありません。 ・ 当ページは、信頼できると考えられる情報に基づいて作成しておりますが、その正確性、完全性を保証するものではありません。 ・ 当ページに記載されている運用実績等に関わる数値・グラフ等はあくまでも過去の実績であり、将来の運用成果等を示唆または保証するものではありません。また、手数料・税金等を考慮しておりませんので、実質的な投資成果を示すものではありません。 ・ 当ページに記載されている内容・数値・図表・意見・予測等は作成時点のものであり、将来の市場動向、運用成果を示唆・保証するものではなく、予告なしに変更される可能性があります。 ・ 投資信託は、株式など値動きのある有価証券(外貨建資産には、当該外貨の円に対する為替レートの変動による為替変動リスクもあります。)に投資しますので、基準価額は変動します。投資元本が保証されているものではありません。投資信託の基準価額の下落により、損失を被り投資元本を割り込むことがあります。投資信託の運用による損益はすべて投資者の皆さまに帰属します。 ・ 投資信託は預金、保険ではなく、預金保険機構および保険契約者保護機構の保護の対象ではありません。また、登録金融機関を通じてご購入いただいた投資信託は、投資者保護基金の保護の対象とはなりません。 ・ 投資信託のお取引に関しては、クーリング・オフの適用はありません。 ・ 投資信託の取得のお申込みにあたっては、販売会社よりお渡しする投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

本サイトでは、お客様の利便性の向上およびサービスの品質維持・向上を目的としてクッキーを利用しています。このサイトの閲覧を続けることでクッキーの利用に同意いただいたものとみなされます。クッキーの無効化をご希望の場合は「本サイトのご利用にあたって」をご確認ください。